Приобретение недвижимости часто требует финансовых вложений. Многие супруги задаются вопросом, можно ли взять ипотеку без согласия второй половины. В этой статье мы рассмотрим данную ситуацию и определим возможные варианты действий.

Почему банки требуют согласие супруга на ипотеку?

Процесс получения ипотечного кредита часто сопровождается требованием банка о предоставлении согласия супруга или супруги. Почему это происходит и какие риски связаны с отсутствием такого согласия?

1. Законодательные ограничения

Одной из причин, почему банки требуют согласие супруга на ипотеку, являются законодательные ограничения. В большинстве случаев, супруги имеют равные права и обязанности в семье, в том числе и по вопросам имущественного обязательства. Таким образом, согласие супруга или супруги является необходимым юридическим условием для заключения ипотечного договора.

2. Защита интересов семьи

Требование банков о предоставлении согласия супруга или супруги на ипотеку также обеспечивает защиту интересов семьи. Данный механизм предотвращает ситуации, когда один из супругов заключает договор на приобретение недвижимости без согласия и ведома второго супруга, что может привести к негативным последствиям для обоих супругов и семейного бюджета.

3. Определение общих финансовых ресурсов

Предоставление согласия супруга или супруги на ипотеку позволяет банку определить общие финансовые ресурсы семьи и стабильность семейного бюджета. Это позволяет банку оценить финансовую состоятельность заемщика и принять решение о выдаче кредита на основе полной картины семейного бюджета и возможных рисков.

4. Правовая ответственность

Отсутствие согласия супруга или супруги на ипотеку может повлечь правовую ответственность для заемщика. Если один из супругов обращается в банк и заключает ипотечный договор без участия другого супруга, это может рассматриваться как нарушение обязательств в браке и привести к судебному разбирательству и даже к аннулированию сделки.

Таким образом, требование банков о предоставлении согласия супруга или супруги на ипотеку является законодательно обоснованным и имеет цель защитить интересы супругов и семейных финансовых ресурсов. При нарушении этого требования, заемщик может быть подвергнут правовой ответственности, а ипотечная сделка может быть признана недействительной.

Может ли один супруг взять ипотеку

1. Режим собственности имущества

Один из основных факторов, определяющих возможность одного супруга взять ипотеку без согласия другого, — режим собственности имущества. Если имущество куплено до заключения брака или по договору об использовании средств одного из супругов, то взятие ипотеки одним из них без согласия другого оправдано и допустимо.

2. Ипотека на личное имущество

Если один из супругов решил взять ипотеку на приобретение личного имущества, которое не считается общим для супругов и не подлежит разделу при разводе, то он имеет право это сделать без согласия другого.

3. Нотариальное соглашение

В случае, когда один из супругов желает взять ипотеку на общее имущество, не согласие другого супруга может быть обойдено с помощью нотариального соглашения о разделе имущества или о предоставлении права пользования недвижимостью.

4. Согласие банка

В большинстве случаев, банк требует согласия обоих супругов при оформлении ипотеки на общее имущество. Однако, в некоторых ситуациях банк может согласиться выдать ипотеку только на основании согласия одного из супругов, если он предоставит достаточные гарантии возврата кредита.

5. Судебное решение

В случае, если один из супругов нарушает права другого и намеревается взять ипотеку без его согласия, супруг может обратиться в суд с иском о признании сделки недействительной или о наложении ограничений на распоряжение имуществом.

В итоге, возможность одного супруга взять ипотеку без согласия другого зависит от ряда факторов, таких как режим собственности имущества, тип приобретаемого имущества и согласие банка. В некоторых случаях требуется нотариальное соглашение или судебное решение для обеспечения легальности сделки.

Нужно ли согласие супруги на ипотеку военнослужащего?

Законодательство и согласие супруги на ипотеку

Согласно действующему Гражданскому кодексу Российской Федерации, каждый супруг имеет право действовать от своего имени и совершать юридические действия без согласия другого супруга (статья 34 ГК РФ). Однако, есть некоторые исключения, которые могут затронуть военнослужащих, желающих взять ипотеку.

Для военнослужащих действуют особые требования, установленные Федеральным законом «О военной службе». В соответствии с этим Законом, военнослужащий должен получить письменное разрешение командира воинской части на совершение сделок по возможному обременению и распоряжению своим имуществом (статья 56 Федерального закона «О военной службе»).

Согласие жены военнослужащего на ипотеку

Несмотря на то, что Законом не прямо указывается о необходимости согласия супруги на ипотеку, следует обратить внимание на Федеральный закон «О порядке применения отдельными категориями граждан законодательства о возмещении вреда, причиненного при исполнении служебных обязанностей».

В соответствии с данным законом, военнослужащий, при наличии заключенного брачного контракта, должен получить письменное согласие супруги на совершение сделок по обременению и распоряжению своим имуществом (статья 7 Федерального закона «О порядке применения отдельными категориями граждан законодательства о возмещении вреда, причиненного при исполнении служебных обязанностей»).

Таким образом, военнослужащий в случае наличия брачного контракта должен получить согласие своей жены на оформление ипотеки.

Последствия отсутствия согласия супруги

В случае незаключения брачного контракта или отсутствия согласия супруги на ипотеку, возможны последствия, затрагивающие военного служащего. В частности, командир воинской части может отказать в выдаче разрешения на совершение сделок по возможному обременению и распоряжению имуществом.

Также, в случае нарушения законодательных требований, военнослужащий может столкнуться с дисциплинарной ответственностью, а также административными или уголовными санкциями.

Таким образом, для военнослужащих, желающих оформить ипотеку, важно учесть требования Федерального закона «О порядке применения отдельными категориями граждан законодательства о возмещении вреда, причиненного при исполнении служебных обязанностей» и получить письменное согласие супруги на совершение данной сделки. Это поможет избежать негативных последствий и обеспечить правовую защиту военнослужащего.

Зачем нужно получать разрешение супруга на оформление жилищного кредита

1. Сохранение отношений и доверия

Оформление кредита без согласия супруга может вызвать недоверие в отношениях и стать причиной конфликтов. Каждый член семьи должен быть в курсе всех финансовых обязательств, которые возлагаются на семью в целом.

2. Общая ответственность за обязательства

Оформление жилищного кредита без согласия супруга может повлечь за собой юридические и финансовые проблемы. В случае долгов или затруднений с погашением кредита, банк может обратиться к супругу за погашением задолженности, даже если он не является созаемщиком.

3. Для реализации права на общую собственность

Получение кредита на приобретение жилья, без согласия супруга, может привести к проблемам с дальнейшей регистрацией этой собственности на обоих супругов. В соответствии с законодательством о брачных отношениях, имущество, приобретенное во время брака, считается совместной собственностью супругов.

4. Защита интересов супруга

С согласия супруга можно заключить дополнительное соглашение с банком, в котором будет отражена доля ответственности каждого из супругов по кредиту. Это позволит распределить финансовую нагрузку равномерно и защитить интересы каждого из супругов.

5. Ускорение процесса рассмотрения заявки

При наличии согласия супруга на оформление кредита, банк может рассмотреть заявку быстрее, так как это свидетельствует о согласии всех заинтересованных сторон на данную сделку.

6. Получение более выгодных условий

Наличие согласия супруга на оформление кредита может повысить кредитный рейтинг и дать возможность получить более выгодные условия по кредиту, так как это свидетельствует о более стабильной и надежной финансовой ситуации.

Преимущества и нюансы взятия ипотеки без согласия супруга

Ипотека без согласия супруга может иметь свои преимущества и нюансы, которые необходимо учитывать при принятии решения о взятии кредита. В этой статье мы рассмотрим основные аспекты этой ситуации.

Преимущества:

- Сокращение времени на процесс получения кредита. Когда один из супругов не участвует в процессе, это позволяет сократить время, необходимое для рассмотрения и утверждения заявки.

- Сокрытие финансовой информации. Если вы хотите сохранить конфиденциальность своих финансовых данных от супруга, взятие ипотеки без его согласия может быть вариантом.

- Упрощение процесса в случае развода. Если вы уже находитесь в процессе развода или планируете его в будущем, взятие ипотеки без согласия супруга может облегчить процесс раздела имущества.

Нюансы:

- Ограничения на сумму кредита. В некоторых случаях без согласия супруга банк может установить ограничение на сумму кредита, учитывая только доход основного заявителя.

- Риски для кредитного рейтинга. Если один из супругов имеет низкий кредитный рейтинг или имеет задолженности перед банками, это может повлиять на возможность получения ипотеки без согласия другого супруга.

- Потеря прав на ипотеку. В случае развода или разрыва отношений, супруг, не участвующий в процессе ипотеки, может потерять право на имущество, на которое взята ипотека.

Взятие ипотеки без согласия супруга имеет свои преимущества, такие как упрощение процесса и сохранение конфиденциальности, но также сопряжено с некоторыми нюансами, которые следует учесть при принятии решения. Перед принятием окончательного решения рекомендуется проконсультироваться с юристом или банковским специалистом, чтобы полностью разобраться во всех аспектах данной ситуации.

Участие супругов в ипотечных сделках: варианты и возможности

Совместное кредитование

В большинстве случаев, банки требуют участия обоих супругов при ипотечной сделке. Это связано с тем, что в случае невыплаты кредита, банк имеет право искать возмещение у обоих супругов, а также имущество, находящееся в совместной собственности.

| Преимущества | Недостатки |

|---|---|

|

|

Ипотека без участия супруга

Однако, есть ситуации, когда один из супругов может оформить ипотеку без участия другого. Примеры таких ситуаций:

- Если один из супругов не является собственником недвижимости;

- Если один из супругов не имеет дохода а также негативную кредитную историю;

- Если один из супругов отказывается от участия в ипотечной сделке или его местонахождение неизвестно.

Однако, при получении ипотеки без участия супруга, следует учесть следующее:

- Другой супруг сохраняет право на совместное имущество;

- При разводе или разделе имущества, недвижимость, приобретенная одним из супругов по ипотеке, может подпадать под судебное разделение.

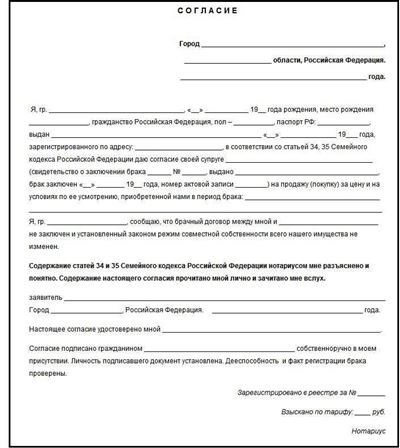

Как оформить согласие супруга на ипотеку у нотариуса?

Если вы решили взять ипотечный кредит, то обязательно убедитесь, что ваш супруг (супруга) согласен(а) на этот шаг. Для оформления согласия супруга на ипотеку необходимо обратиться к нотариусу. Рассмотрим важные шаги для этой процедуры.

1. Запись на прием к нотариусу. Перед посещением нотариуса необходимо позвонить и записаться на прием. Нотариус проведет консультацию и расскажет о документах, которые понадобятся для оформления согласия.

2. Подготовка документов. Для оформления согласия супруга на ипотеку вам потребуется следующий перечень документов:

- Паспорта обоих супругов;

- Свидетельство о заключении брака;

- Документ, подтверждающий право собственности на недвижимость (договор купли-продажи, свидетельство о праве собственности и т.д.);

- Документы, подтверждающие доходы каждого супруга;

- Копия договора ипотеки.

3. Встреча с нотариусом. На встрече у нотариуса супруги должны будут присутствовать лично. Нотариус проверит подлинность предоставленных документов и расскажет о последствиях, которые могут возникнуть при взятии ипотеки.

4. Подписание согласия. После проверки документов нотариус предложит супругам подписать согласие на ипотеку. Рекомендуется внимательно ознакомиться с содержанием документа и задать все интересующие вопросы перед его подписанием. После подписания документ будет заверен нотариусом.

5. Регистрация согласия в Росреестре. После заверения согласия нотариус сделает запись о его регистрации в Росреестре, это является обязательным шагом для заключения ипотечного договора.

Итак, чтобы оформить согласие супруга на ипотеку, необходимо записаться на прием у нотариуса, подготовить все необходимые документы, встретиться с нотариусом, подписать согласие и зарегистрировать его в Росреестре. Соблюдение всех этих шагов поможет вам без проблем оформить ипотеку с согласия супруга.