Полное сумма кредита (ПСК) является ключевым понятием в кредитном договоре и определяет общую сумму средств, которые заемщик получает от кредитора для финансирования своих нужд. ПСК включает в себя не только сумму кредита, но и комиссии, проценты, страховые взносы и другие дополнительные расходы, связанные с кредитным процессом. Размер ПСК зависит от условий кредитного договора и может варьироваться в зависимости от индивидуальных требований и платежеспособности заемщика.

Каким образом можно произвести расчеты полной стоимости кредита?

Ниже представлен простой шаговый план, который поможет вам произвести расчет полной стоимости кредита:

1. Определите процентную ставку кредита:

Процентная ставка является одним из ключевых параметров кредитного договора. Она указывает, сколько процентов от суммы кредита вам придется заплатить в виде процентов от общей стоимости кредита. Узнайте у банка, какая процентная ставка применяется к вашему кредиту.

2. Рассчитайте общую сумму процентных платежей:

Чтобы рассчитать общую сумму процентных платежей, умножьте процентную ставку на сумму кредита и на срок погашения. Например, если вы берете кредит на 100 000 рублей с процентной ставкой 10% на срок в 2 года, общая сумма процентных платежей составит 20 000 рублей.

3. Учтите дополнительные расходы:

Помимо процентных платежей, кредит может включать и другие дополнительные расходы, такие как комиссии за выдачу кредита или страхование. Узнайте у банка, какие дополнительные расходы включаются в ваш кредит и добавьте их к общей стоимости.

4. Сложите все расходы и определите полную стоимость кредита:

Сложите все процентные платежи и дополнительные расходы, чтобы получить полную стоимость кредита. Это позволит вам оценить, насколько выгодным является данное предложение и принять обоснованное решение.

Важно помнить, что расчет полной стоимости кредита может быть приблизительным, так как некоторые параметры, такие как изменение процентной ставки или досрочное погашение кредита, могут повлиять на итоговую сумму. Поэтому всегда стоит обратиться к профессионалам, чтобы получить точные данные.

Каким образом способы расчета оказывают влияние на стоимость

Способы расчета, которые используются в кредитных договорах, могут существенно влиять на стоимость кредита. В зависимости от выбранного способа расчета процентов и срока выплаты, общая сумма, которую заемщик будет выплачивать, может значительно измениться. Рассмотрим несколько способов расчета и их влияние на стоимость кредита.

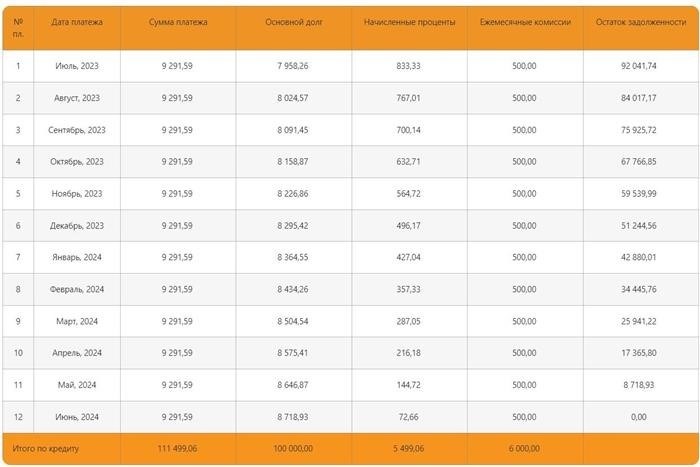

Аннуитетный платеж

При аннуитетном платеже сумма кредита разбивается на равные части, включающие основной долг и проценты. В начале срока выплаты основной долг составляет небольшую часть платежа, а проценты — большую. В процессе выплаты основной долг увеличивается, а проценты уменьшаются. Этот способ расчета позволяет заемщику рассчитывать ежемесячные платежи заранее, что облегчает планирование бюджета.

Дифференцированный платеж

При дифференцированном платеже сумма процентов каждый месяц рассчитывается на основе остатка задолженности. Таким образом, в начале срока выплаты проценты составляют большую часть платежа, а в конце срока — меньшую. Основной долг остается постоянным. Данный способ расчета может быть выгоден для заемщиков, которые планируют досрочное погашение долга, так как они будут выплачивать больше процентов в начале срока, а меньше — в конце.

Подводя итоги

Выбор способа расчета влияет на общую сумму, которую заемщик будет выплачивать. Аннуитетный платеж позволяет рассчитать ежемесячные платежи заранее и может быть удобен для планирования бюджета. Дифференцированный платеж выгоден для заемщиков, планирующих досрочное погашение долга. При выборе способа расчета важно учитывать свои финансовые возможности и цели погашения кредита.

Зачем рассчитывать ПСК?

1. Определение суммы переплаты

Рассчитывая ПСК, вы можете определить точную сумму переплаты по кредитному договору. Это позволит вам оценить общую стоимость займа и принять взвешенное решение о его получении.

2. Понимание рисков и условий договора

Расчет ПСК поможет вам понять риски и условия, связанные с кредитным договором. Вы сможете увидеть, какие суммы будут переплачены в течение всего срока договора и оценить, насколько это выгодно для вас.

3. Сравнение различных предложений

Расчет ПСК позволит вам сравнить различные предложения от разных кредиторов. Вы сможете выбрать наиболее выгодное предложение, основываясь на расчете общей суммы переплаты.

4. Планирование финансовых расходов

Зная точную сумму переплаты по кредиту, вы сможете лучше спланировать свои финансовые расходы. Это поможет избежать финансовых трудностей и обеспечит более устойчивое управление вашими денежными средствами.

5. Взаимодействие с кредитором

Расчет ПСК может помочь вам в взаимодействии с кредитором. Вы сможете обоснованно обсудить с ним условия договора и потенциальную переплату, а также снизить возможные споры и недоразумения в будущем.

6. Защита своих прав и интересов

Расчет ПСК является одним из способов защиты ваших прав и интересов как потребителя кредитных услуг. Зная точную сумму переплаты, вы сможете быть уверенным в справедливости условий договора и принимать информированные решения.

Что такое ПСК?

ПСК представляет собой комиссии, которые не отражены в кредитных договорах и которые банк взимает с заемщика. Эти комиссии могут включать в себя различные платежи, например, комиссию за оформление кредита, комиссию за перевод денег, комиссию за ведение счета и другие.

Как работает ПСК?

Банк скрывает информацию о существовании этих комиссий в кредитном договоре, что делает их незаконными. При этом, заемщик не знает, что платит эти комиссии и даже не может предположить их размер.

Банк взимает ПСК путем увеличения процентной ставки по кредиту или увеличения суммы платежей. Таким образом, заемщик платит больше, чем рассчитывал на основании условий кредитного договора.

ПСК и законодательство

В соответствии с законодательством Российской Федерации, банки не имеют права взимать комиссии, если они не указаны в кредитном договоре. ПСК является нарушением закона и влечет последствия для банка.

Как защититься от ПСК?

Если вы подозреваете, что вам взимается ПСК, вам следует обратиться к юристу или в соответствующий надзорный орган. Вы можете потребовать возврата незаконно взимаемых комиссий и компенсации за моральный ущерб.

Также необходимо быть внимательным при заключении кредитных договоров и внимательно читать все условия. Если вы заметили непонятные или сомнительные пункты, не стесняйтесь задавать вопросы и просить пояснения.

Как самостоятельно рассчитать ПСК?

Если вы хотите самостоятельно рассчитать ПСК, следуйте представленным ниже шагам:

1. Определите сумму кредита

Сумма кредита – это общая сумма, которую вы планируете получить в качестве займа. Установите точное значение этой суммы.

2. Узнайте процентную ставку

Определите процентную ставку, которая действует для вашего кредитного договора. Обычно она указана в договоре или может быть получена у банка.

3. Определите срок кредита

Установите срок, на который вы берете кредит. Он может быть указан в месяцах или годах.

4. Узнайте о комиссиях и платежах

Изучите кредитный договор и узнайте о всех комиссиях и платежах, которые могут быть взимаемыми за предоставление кредита. Эти суммы также должны быть учтены при расчете ПСК.

5. Рассчитайте общую стоимость кредита

Для расчета ПСК используйте следующую формулу:

ПСК = (Сумма кредита × Процентная ставка) + Комиссии и платежи

Подставьте значения в это уравнение и просуммируйте все полученные суммы. Результат будет общей стоимостью кредита для вас.

6. Сравните предложения разных банков

Если вы заранее знаете процентную ставку и комиссии разных банков, вы сможете сравнить их предложения и выбрать наилучший вариант.

Расчет ПСК является важным шагом при планировании получения кредита. При его самостоятельном расчете у вас будет более ясное представление о затратах на кредит и возможности принять взвешенное решение.

Часто задаваемые вопросы о кредитных договорах в Псковском регионе

В этом разделе мы ответим на наиболее распространенные вопросы, связанные с кредитными договорами в Псковском регионе. Если у вас возникли сомнения или вопросы, обязательно прочитайте эту статью, возможно, вам уже есть что-то похожее. Если вы не нашли ответ на ваш вопрос, свяжитесь с нами, мы с удовольствием вам поможем.

1. Какие документы нужны для оформления кредитного договора?

Для оформления кредитного договора вам нужно предоставить следующие документы:

- Паспорт или иной документ, удостоверяющий личность;

- СНИЛС (Страховой номер индивидуального лицевого счета);

- Свидетельство о браке (если вы женаты или замужем);

- Военный билет (если вы служили в армии);

- Справка о доходах (трудовая книжка, выписка из банковского счета и т. д.).

2. Какова процедура расторжения кредитного договора?

О расторжении кредитного договора нужно знать следующее:

- Вам необходимо написать заявление в банк о желании расторгнуть договор;

- Банк проведет анализ вашей платежеспособности и принимает решение о расторжении;

- В случае положительного решения банка, вам нужно будет вернуть все полученные деньги и уплатить проценты за использованный период.

3. Какой срок действия кредитных договоров?

Срок действия кредитных договоров может варьироваться в зависимости от условий сделки и типа кредита. Он может быть как краткосрочным (несколько месяцев), так и долгосрочным (несколько лет). Пожалуйста, внимательно ознакомьтесь со всеми условиями перед подписанием договора.

4. Какие виды кредитов предлагаются в Псковском регионе?

В Псковском регионе предлагаются различные виды кредитов, включая:

- Потребительский кредит;

- Ипотечный кредит;

- Автокредит;

- Кредит на развитие малого бизнеса.

5. Какие действия следует предпринять в случае нарушения кредитным договором?

Если вы обнаружили нарушения по кредитному договору, вам следует обратиться в банк и проконсультироваться с юристом. Возможно, вам будет необходимо подать иск в суд, чтобы защитить свои права и потребовать возмещения ущерба.

| Вопрос | Ответ |

|---|---|

| Какие требования банка к заемщику? | Банк требует от заемщика достаточного уровня доходов, положительная кредитная история, а также надлежащую платежеспособность. |

| Как часто необходимо выплачивать кредитные платежи? | Кредитные платежи обычно выплачиваются в месячном режиме, в соответствии с условиями кредитного договора. |

| Можно ли досрочно погасить кредит? | Да, вы всегда можете досрочно погасить кредит, но могут быть предусмотрены штрафные санкции. |

| Какую роль играет процентная ставка в кредитном договоре? | Процентная ставка определяет размер платы за пользование кредитом и влияет на общую сумму погашения долга. |

| Могу ли я получить кредит наличными? | Да, в Псковском регионе можно получить кредит наличными, в этом случае сумма займа будет выдана вам в виде наличных денег. |

Надеемся, что эта статья помогла вам разобраться в некоторых вопросах, связанных с кредитными договорами в Псковском регионе. Если у вас остались дополнительные вопросы, не стесняйтесь обращаться к нам. Мы всегда готовы помочь вам!

Расчет ПСК: основные аспекты

Основные аспекты расчета ПСК включают следующие факторы:

Сумма кредита

Главным фактором при расчете ПСК является сумма кредита, выданная заемщику. Величина ПСК обычно зависит от общей суммы ссуды и может быть выражена в процентах или в абсолютной величине.

Процентная ставка

Процентная ставка по кредиту также влияет на расчет ПСК. Чем выше процентная ставка, тем больше будет сумма комиссии, которую должен будет уплатить заемщик.

Срок кредита

Срок кредита – это еще один фактор, который влияет на расчет ПСК. Чем дольше срок кредита, тем больше времени будет требоваться для погашения задолженности, что может привести к увеличению комиссии.

Особые условия договора

Помимо вышеперечисленных факторов, расчет ПСК может зависеть от особых условий, оговоренных в кредитном договоре. Это могут быть дополнительные платежи, штрафы или комиссии, учитываемые при определении общей суммы ПСК.

Пример расчета ПСК

Для наглядности представим пример расчета ПСК:

| Сумма кредита | Процентная ставка | Срок кредита | ПСК |

|---|---|---|---|

| 100 000 рублей | 15% | 12 месяцев | 15 000 рублей |

В данном примере заемщик берет кредит на сумму 100 000 рублей с процентной ставкой 15% и сроком на 12 месяцев. После расчета ПСК получается, что заемщик должен будет уплатить дополнительно 15 000 рублей.

Важно отметить, что расчет ПСК может быть различным в зависимости от условий договора и банка-кредитора. Правила и процедуры для расчета ПСК могут быть подробно описаны в кредитном договоре или регламентирующих документах.

Методы по снижению первоначального среднегодового кредитного риска (ПСК)

В процессе оформления кредитного договора и расчета первоначального среднегодового кредитного риска (ПСК) существуют различные методы, которые позволяют снизить уровень риска для кредитора. Рассмотрим некоторые из них:

1. Наличие обеспечительных мер

Одним из способов снижения ПСК является наличие обеспечительных мер, таких как залог или поручительство. Обеспечение кредита может быть в виде недвижимости, автомобиля или другого имущества, которое будет являться гарантией возврата кредитных средств.

2. Анализ кредитного истории заемщика

При расчете ПСК кредитор может проанализировать кредитную историю заемщика. Чем лучше история погашения предыдущих кредитов, тем ниже уровень риска для кредитора. Для этого может быть использована информация из кредитных бюро или банковских систем.

3. Расчет платежеспособности заемщика

Определение платежеспособности заемщика позволяет сократить ПСК. Это включает в себя оценку его доходов, текущих обязательств и возможности выплаты кредита в срок. Расчет платежеспособности может основываться на данных о зарплате, наличии постоянного дохода или на анализе финансовых отчетов.

4. Разнообразие страхования рисков

Целесообразным методом снижения ПСК является использование различных типов страхования, таких как страхование жизни заемщика, страхование от безработицы или страхование от неисполнения обязательств по кредиту. Это позволяет снизить риск для кредитора и защитить интересы обеих сторон.

5. Определение ограничений и условий кредита

Кредитор может установить различные ограничения и условия кредита, которые помогут снизить ПСК. Это могут быть требования о предоставлении дополнительных документов, сроки погашения кредита, или обязательства заемщика по уплате штрафов в случае нарушения условий договора.

6. Установление стандартных процедур и оценка рисков

Важным методом снижения ПСК является установление стандартных процедур при анализе и оценке рисков. Это позволяет снизить влияние субъективных факторов на риск, а также оптимизировать процесс принятия решений по выдаче кредита.

7. Регулярный мониторинг платежей

После выдачи кредита стоит регулярно мониторить платежи заемщика. Это позволяет оперативно обнаружить задержки или просрочки, а также предпринять соответствующие меры для их устранения. Регулярный мониторинг помогает снизить ПСК и уменьшить потери для кредитора.

| Метод | Описание |

|---|---|

| Наличие обеспечительных мер | Использование залога или поручительства для гарантии возврата кредита. |

| Анализ кредитного истории заемщика | Анализ кредитной истории заемщика для определения его надежности |

| Расчет платежеспособности заемщика | Оценка доходов и обязательств заемщика для определения его способности выплатить кредит |

| Разнообразие страхования рисков | Использование различных видов страхования для снижения риска для кредитора |

| Определение ограничений и условий кредита | Установление дополнительных требований и обязательств для заемщика |

| Установление стандартных процедур и оценка рисков | Установление единых процедур и критериев для анализа и оценки рисков |

| Регулярный мониторинг платежей | Мониторинг платежей заемщика для своевременного обнаружения задержек или просрочек |

Как сократить сумму ПСК по кредитному договору?

Выберите кредитное предложение с минимальной ПСК

При выборе кредитного продукта внимательно изучите все условия договора и обратите особое внимание на размер ПСК. Различные банки могут предлагать разные условия, поэтому важно проанализировать все предложения на рынке и выбрать кредит с наименьшей платой за снятие комиссии.

Переговорите с банком о снижении ПСК

В некоторых случаях, при успешных переговорах с банком, можно добиться снижения ПСК. Обратитесь в отделение банка или свяжитесь с его представителями, чтобы узнать возможные варианты снижения комиссии. Возможно, вы сможете договориться о льготных условиях, которые помогут снизить общую сумму выплаты.

Избегайте дополнительных услуг, связанных с ПСК

Некоторые банки предлагают дополнительные услуги, которые могут быть связаны с ПСК. Например, они могут предложить страховку от невыплаты кредита или использование специальных банковских карт. Однако такие услуги могут увеличить общую сумму выплаты. Поэтому, если хотите заплатить меньше, чем ПСК, воздержитесь от использования таких дополнительных услуг.

Досрочно погашайте кредит

Если вам по каким-то обстоятельствам стало доступно досрочное погашение кредита, это может помочь сократить сумму ПСК. Погашая кредит раньше срока, вы избегаете уплаты процентов за пользование кредитом и, следовательно, сумма ПСК будет меньше. Обратитесь в банк, чтобы узнать о возможности досрочного погашения и о том, как это может сказаться на сумме ПСК.

- Разберитесь в условиях кредитного договора и выберите кредит с наименьшей ПСК.

- Возможно, вы сможете договориться с банком о снижении ПСК.

- Избегайте дополнительных услуг, связанных с ПСК, чтобы сократить общую сумму выплаты.

- Если возможно, досрочно погашайте кредит, чтобы избежать уплаты процентов и уменьшить ПСК.

Заплатить меньше, чем ПСК, возможно, если тщательно изучить условия кредитного договора, выбрать наименьшую ПСК, договориться о ее снижении, избегать дополнительных услуг и воспользоваться возможностью досрочного погашения кредита.

Может ли фактическая стоимость кредита превысить ПСК?

При оформлении кредитного договора важно учитывать, что фактическая стоимость кредита, включая все проценты и комиссии, может превышать предельно допустимую ставку ПСК (процентная ставка по кредиту).

1. Факторы, влияющие на фактическую стоимость кредита

Фактическая стоимость кредита зависит от нескольких факторов:

- Процентная ставка по кредиту;

- Срок кредитования;

- Сумма кредита;

- Комиссии и платежи, связанные с оформлением и обслуживанием кредита.

Эти факторы могут варьироваться в каждом конкретном кредитном договоре и могут привести к увеличению фактической стоимости кредита.

2. Пределы ПСК в кредитном договоре

ПСК (процентная ставка по кредиту) является предельно допустимым уровнем ставки, который устанавливается законодательством для защиты потребителей кредитных услуг от чрезмерно высоких процентных ставок.

Однако предельные значения ПСК могут быть превышены, если сумма кредита, срок кредитования или другие факторы выходят за рамки установленных ограничений.

3. Регулирование стоимости кредита

Строгое регулирование стоимости кредита направлено на защиту прав потребителей. Органы государственной власти могут устанавливать ограничения на величину ПСК и других платежей, связанных с кредитом.

Однако, если кредитный договор содержит положения о возможности изменения условий кредита в течение его срока, фактическая стоимость кредита может увеличиться в результате изменений процентной ставки или других условий, предусмотренных кредитным договором.

4. Законность превышения фактической стоимости кредита над ПСК

Превышение фактической стоимости кредита над ПСК может быть законным, если это предусмотрено в условиях кредитного договора и соответствует законодательству. Потребитель должен внимательно изучать условия договора перед его подписанием и обратить внимание на возможные изменения условий кредита в будущем.

Однако, если потребитель считает, что фактическая стоимость кредита превышает допустимые пределы или не соответствует условиям кредитного договора, он имеет право обратиться в суд или к соответствующему государственному органу для защиты своих прав.

| Факты | |

|---|---|

| Фактическая стоимость кредита может превышать ПСК. | Зависит от факторов, таких как процентная ставка, срок и сумма кредита. |

| ПСК устанавливается для защиты потребителей от высоких ставок. | Однако предельные значения могут быть превышены в определенных ситуациях. |

| Фактическая стоимость может изменяться в результате изменений условий договора. | Потребитель должен внимательно изучать условия кредитного договора перед его подписанием. |

| Превышение фактической стоимости может быть законным. | Если это предусмотрено договором и соответствует законодательству. |

| Потребитель имеет право обратиться в суд или к государственному органу для защиты своих прав. | Если он считает, что условия кредитного договора несоответствуют. |

Что нужно иметь ввиду, когда обращаетесь в отделение банка?

Когда вы обращаетесь в отделение банка для оформления кредитного договора, важно иметь в виду несколько ключевых моментов, чтобы убедиться в прозрачности и законности сделки. Ниже представлены основные аспекты, с которыми стоит ознакомиться перед посещением банка:

1. Узнайте о требованиях и необходимых документах

Перед походом в отделение банка, изучите список требуемых документов для оформления кредитного договора. Это может включать в себя паспорт, справки о доходах или другие подтверждающие документы. Подготовьте все необходимые документы заранее, чтобы избежать задержек и ускорить процесс оформления.

2. Ознакомьтесь с условиями кредитной программы

Перед подписанием кредитного договора внимательно ознакомьтесь с условиями предлагаемой кредитной программы. Обратите внимание на процентную ставку, сроки погашения, возможные комиссии и штрафы. Важно понять все детали и быть уверенным, что сможете выполнять условия договора.

3. Задавайте вопросы

Если у вас возникнут вопросы по кредитной программе или договору, не стесняйтесь обращаться к сотрудникам банка. Задавайте все вопросы, которые вас интересуют, чтобы получить полную информацию и избежать недоразумений в будущем. Запишите важные ответы или возьмите с собой блокнот.

4. Внимательно читайте договор

Перед подписанием кредитного договора внимательно прочитайте каждую строчку. Обратите внимание на все условия, права и обязанности, указанные в договоре. Если вам что-то непонятно, не подписывайте документ, пока не получите разъяснения. Убедитесь, что все условия, обсужденные вами с банковским сотрудником, отражены в договоре.

5. Будьте внимательны к своим правам

Как клиент банка, вы имеете определенные права и защиту. В случае возникновения спорных ситуаций или нарушения прав, обратитесь в уполномоченные инстанции. Будьте внимательны к любым изменениям процентных ставок или дополнительным условиям, которые могут быть предложены банком в течение срока договора.

Не забывайте описанные выше моменты, когда обращаетесь в отделение банка для оформления кредитного договора. Это поможет вам избежать непредвиденных проблем и обеспечит более безопасную и успешную сделку.

Моменты, которые учитываются во время расчета полной стоимости кредита

При оформлении кредита важно иметь полное представление о его стоимости, чтобы принять осознанное решение. Расчет полной стоимости кредита включает различные факторы, которые необходимо учитывать. Ниже представлены ключевые моменты, о которых стоит помнить:

Процентная ставка

Процентная ставка является одним из основных факторов, влияющих на стоимость кредита. Чем выше процентная ставка, тем больше вы заплатите за пользование кредитными средствами. Поэтому важно внимательно изучить условия кредитного договора и выбрать наиболее выгодные условия.

Срок кредита

Срок кредита также влияет на полную стоимость кредита. Чем дольше срок кредита, тем больше общая сумма выплат. Краткосрочные кредиты могут иметь более высокие ежемесячные платежи, но меньшую общую стоимость, по сравнению с долгосрочными кредитами.

Платежная дисциплина

Один из важных факторов, который влияет на полную стоимость кредита, — платежная дисциплина заемщика. Пропущенные или задержанные платежи могут привести к штрафным санкциям и увеличению стоимости кредита.

Дополнительные комиссии и расходы

Во время расчета полной стоимости кредита необходимо учесть дополнительные комиссии и расходы. Например, это могут быть комиссии за обслуживание кредита, страховые взносы или штрафы за досрочное погашение кредита.

Валюта кредита

При оформлении кредита в иностранной валюте необходимо учитывать курс обмена и валютный риск. Изменение курса валюты может повлиять на стоимость кредита и размер ежемесячных платежей.

Страхование кредита

Некоторые кредитные договоры требуют страхования кредита. Стоимость страхования также может повлиять на полную стоимость кредита. Поэтому важно рассмотреть все аспекты страхования и выбрать наиболее оптимальные условия.

Размер кредита

Чем больше размер кредита, тем выше будет его полная стоимость. При выборе суммы кредита рекомендуется оценить свою финансовую способность и избегать переплаты.

Учитывая все вышеперечисленные моменты, можно просчитать полную стоимость кредита и принять взвешенное решение.

Что такое полная стоимость кредита простыми словами

Давайте разберем наиболее важные компоненты полной стоимости кредита:

Основная сумма кредита

Основная сумма кредита — это сумма, которую вы займете у банка. Она указывается в кредитном договоре и должна быть возвращена в течение определенного срока.

Проценты на кредит

Проценты на кредит — это плата, которую вы должны будете заплатить банку за пользование его средствами. Проценты обычно рассчитываются на основе годовой ставки и начисляются в зависимости от суммы кредита и срока его погашения.

Комиссии

Комиссии — это дополнительные платежи, которые банк взимает за предоставление кредита. Они могут включать такие платежи, как комиссия за рассмотрение заявки, комиссия за выдачу кредита и другие. Комиссии могут быть указаны как фиксированная сумма или как процент от основной суммы кредита.

Дополнительные расходы

Дополнительные расходы могут включать в себя такие платежи, как страховка от несчастных случаев, страховка на случай потери работы или другие страховые покрытия. Возможно, банк также потребует от вас оплаты услуги по открытию или обслуживанию счета, а также оплаты за выпуск пластиковой карты.

Общая сумма выплаты кредита состоит из всех этих компонентов, и вы должны быть внимательны при оценке полной стоимости кредита, чтобы избежать непредвиденных затрат. Перед подписанием кредитного договора тщательно изучите все условия и сделайте расчеты, чтобы убедиться, что вы полностью понимаете, сколько вам нужно будет заплатить в итоге.

Зачем в договоре указывают полную стоимость кредита?

Давайте рассмотрим, для чего указывается полная стоимость кредита в договоре:

1. Определение общей суммы кредита

Указание полной стоимости кредита позволяет кредитору и заемщику четко определить общую сумму кредита. Это включает в себя не только сумму займа, но и все применимые проценты, комиссии, платежи и другие расходы, связанные с кредитной сделкой. Такая информация позволяет заемщику полностью осознать финансовые обязательства, а кредитору — установить конкретные условия и сроки возврата.

2. Предупреждение скрытых расходов

Указание полной стоимости кредита в договоре позволяет избежать сюрпризов в виде скрытых расходов и неожиданных платежей. Заемщик имеет возможность оценить финансовые затраты на протяжении всего периода кредитования и принять взвешенное решение о его заключении. Кредитор, в свою очередь, обязуется предоставить полную и достоверную информацию о всех возможных дополнительных расходах, связанных с кредитной сделкой.

3. Законодательные требования

Регулирование кредитных отношений предусматривает обязательное указание полной стоимости кредита в договоре. Это требование обусловлено законодательством и защищает интересы всех сторон. Важно отметить, что полная стоимость кредита включает не только текущие расходы, но и возможные изменения ставок, штрафы за досрочное погашение, комиссии и другие условия, которые могут повлиять на конечную сумму кредита.

4. Разъяснение обязательств

Указание полной стоимости кредита помогает разъяснить всем участникам сделки их обязательства и ответственности. Заемщик получает ясное представление о том, сколько и в какие сроки он обязан будет вернуть кредит, а также какие условия и требования сопровождают данную сделку. Кредитор, в свою очередь, устанавливает ясные правила и ограничения, которые должен соблюдать заемщик.

5. Установление прозрачности и доверия

Указание полной стоимости кредита в договоре способствует установлению прозрачных и доверительных отношений между кредитором и заемщиком. Предоставление четкой и полной информации позволяет снизить вероятность конфликтов и неурегулированных споров по поводу расчетов и условий кредита.

В итоге, указание полной стоимости кредита в договоре является важным механизмом, который позволяет обеспечить прозрачность, защиту интересов и понимание обязательств сторон в рамках кредитной сделки.

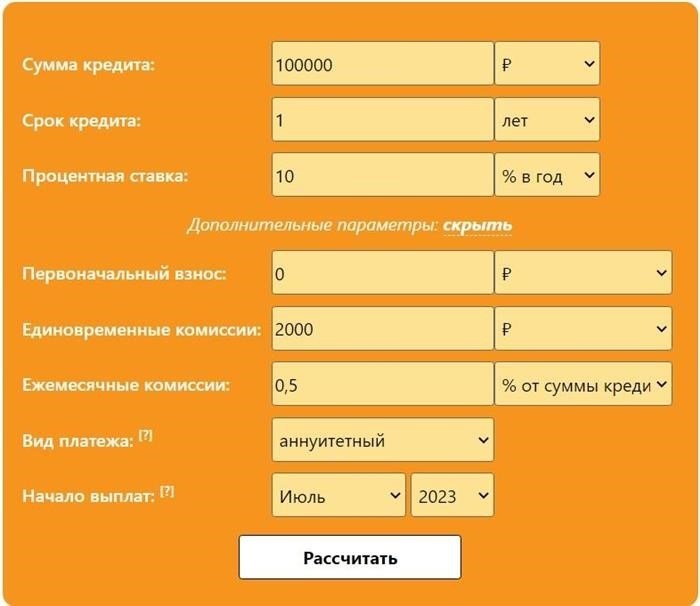

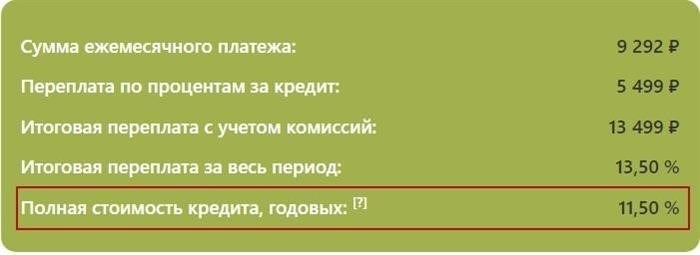

Как рассчитать полную стоимость кредита

Получив предложение о предоставлении кредита, важно учитывать его полную стоимость, чтобы принять взвешенное решение. Рассмотрим основные факторы, влияющие на стоимость кредита, и способы расчета.

Перед подписанием кредитного договора необходимо внимательно изучить его условия, чтобы узнать все комиссии, процентные ставки и другие затраты, которые будут учтены при расчете полной стоимости. Это поможет избежать неожиданных сюрпризов и оценить, насколько выгодно будет пользоваться кредитом.

Для расчета полной стоимости кредита можно использовать следующую формулу:

Полная стоимость кредита = сумма кредита + проценты + комиссии.

Сумма кредита — это сумма, которую вы получаете от кредитора и которую обязаны вернуть. Проценты — это плата за пользование кредитом, которая рассчитывается на основе процентной ставки и срока кредита. Комиссии — это дополнительные платежи, которые могут взиматься за оформление кредита, его погашение или другие услуги, предоставляемые банком.

Вы можете предварительно рассчитать полную стоимость кредита, используя специальные онлайн-калькуляторы или программы. Введите сумму кредита, процентную ставку, срок кредита и другие условия, указанные в договоре. Калькулятор автоматически рассчитает полную стоимость кредита и покажет вам общую сумму, которую вы заплатите за кредит вместе с процентами и комиссиями.

Важно отметить, что полная стоимость кредита может быть выше или ниже в зависимости от конкретного договора и условий, предлагаемых банком. Поэтому рекомендуется обратиться к специалисту или консультанту для получения детальной информации о расчете стоимости кредита.

Таким образом, при расчете полной стоимости кредита необходимо учитывать сумму кредита, проценты и комиссии. Используйте онлайн-калькуляторы или обратитесь за консультацией к специалисту, чтобы получить более точную оценку стоимости кредита. Будьте внимательны при изучении условий договора и принимайте решение на основе общей стоимости кредита.