Командировочные расходы являются неотъемлемой частью работы многих предприятий и организаций. В целях учета и контроля за данными расходами часто применяется проводка — процесс оформления соответствующих документов и записей в бухгалтерии.

Возврат неизрасходованных сумм

В случае, если сотрудник был отправлен в командировку и неизрасходованные средства имеются, они должны быть возвращены в кассу. На основании бухгалтерских документов проводится операция по возврату неизрасходованных сумм.

Порядок возврата неизрасходованных сумм

- Сотрудник составляет заявление о возврате неизрасходованных сумм и прикладывает копии всех документов, подтверждающих проведение командировки и сумму, которую он получил из кассы.

- Заявление с документами передается в бухгалтерию для проверки.

- Бухгалтерия проводит сверку полученных документов с оригиналами и рассматривает заявление о возврате.

- При положительном решении бухгалтерия проводит операцию по возврату неизрасходованных сумм в кассу с учетом всех необходимых реквизитов.

- Сумма возврата отражается в бухгалтерии в соответствующем документе.

Возможные проблемы и их решения

| Проблема | Решение |

|---|---|

| Отсутствие подтверждающих документов | Сотрудник должен обратиться в отдел кадров или к начальнику для получения необходимых документов или их копий. |

| Ошибки в заполнении заявления | Сотрудник должен внимательно проверить заявление на ошибки, при необходимости вносить корректировки или просить консультацию у бухгалтера. |

| Неверные реквизиты при проведении операции возврата | Бухгалтерия должна внимательно проверять все реквизиты при проведении операции, чтобы избежать возможных ошибок и недоразумений. |

Возврат неизрасходованных сумм после командировки является обязательной процедурой, которая требует внимания и ответственности со стороны сотрудника и бухгалтерии. Соблюдение всех правил и порядка проведения операции позволит избежать возможных ошибок и упростит процесс возврата средств.

Если деньги не вернулись – как отразить в отчете

Когда средства, выданные из кассы на командировочные расходы, не были возвращены, необходимо правильно отразить эту ситуацию в отчете. Это позволит предоставить полную информацию о финансовом состоянии организации и способствует поддержанию прозрачности и точности бухгалтерской отчетности.

Ниже приведены несколько практических рекомендаций о том, как отразить невозвращенные деньги в отчете.

1. Оформите документацию

Прежде всего, важно иметь все необходимые документы, подтверждающие выдачу денег из кассы на командировку. Это могут быть кассовые ордера, расходные ордера, договоры и прочие документы, которые подтверждают передачу средств.

2. Составьте акт

Для отражения невозвращенных денег в отчете необходимо составить акт о неполучении средств. В акте указывается дата выдачи средств, сумма, цель использования и подписи лиц, ответственных за командировку.

3. Учтите в бухгалтерии

Невозврат денег следует отразить в бухгалтерском учете. Для этого необходимо провести соответствующую проводку. В зависимости от правил бухгалтерии и внутренних правил организации, возможно использование различных счетов и подсчетов для отражения невозврата средств.

4. Составьте пояснительную записку

Для того чтобы информировать руководство о невозвращенных деньгах, необходимо составить пояснительную записку. В ней следует указать причины невозврата денег, предпринятые меры по их возврату и рекомендации по предотвращению подобных ситуаций в будущем.

5. Отразите в отчете

Невозвращенные деньги следует отразить в соответствующем разделе финансового отчета организации. В отчете указывается сумма невозвращенных денег, дата выдачи, цель использования и причины невозврата. Это позволит представить полную картину о состоянии финансовых ресурсов организации.

Корректное отражение невозвращенных денег в отчете является важным аспектом финансовой дисциплины и прозрачности. Четкое оформление документов, учет в бухгалтерии и составление подробной информации в отчете позволят аудиторам и руководству оценить и контролировать использование средств организации.

Отражение в бухгалтерском учете

Когда сотруднику были выданы деньги из кассы для покрытия расходов, связанных с командировкой, такая операция должна быть отражена в бухгалтерском учете. Важно правильно оформить проводку, чтобы соответствовать требованиям законодательства и иметь надлежащую документацию.

Предметы командировочных расходов

- Транспортные расходы

- Проживание

- Питание

- Другие непредвиденные расходы

Отражение в бухгалтерии

Командировочные расходы отражаются в учете на соответствующих счетах:

| Счет | Наименование счета |

|---|---|

| 66 | Расчеты по командировочным расходам |

| 97 | НДС по командировочным расходам |

Проводка будет следующей:

- Дебет счета 66 «Расчеты по командировочным расходам» с указанием суммы, выданной из кассы.

- Кредит счета 50 «Касса» с указанием суммы, выданной сотруднику.

- При необходимости, проводится дополнительная проводка по счету 97 «НДС по командировочным расходам».

Для подтверждения операции рекомендуется составить кассовый ордер, который будет служить основанием для проведения соответствующей проводки в бухгалтерском учете.

Завершение операции

После завершения командировки сотрудник должен предоставить отчет о расходах, подтверждающий суммы, потраченные им на транспорт, проживание, питание и другие расходы. На основе этого отчета будет проведена внутренняя проверка и, при необходимости, скорректированы проводки в бухгалтерии.

Отражение командировочных расходов в бухгалтерском учете позволяет иметь полное представление о затратах компании и правильно учеть их при определении финансовых результатов и налогообложении. Важно следовать установленным процедурам и требованиям законодательства для обеспечения точности и надежности бухгалтерской отчетности.

Выдано под отчет при командировочных расходах

Преимущества выдачи под отчет

- Оптимизация финансовых процессов. При выдаче под отчет сотруднику предприятия нет необходимости самостоятельно покупать билеты, оплачивать проживание и другие расходы. Все это делается за счет предприятия.

- Упрощение отчетности. Сотрудник, получивший средства под отчет, обязуется предоставить документы, подтверждающие затраты. Таким образом, отчетность становится более прозрачной и наглядной.

- Контроль расходов. Выдача средств под отчет позволяет предприятию контролировать и оптимизировать расходы сотрудников в рамках командировки. Это помогает избежать излишних трат и нецелевого использования средств.

Процедура выдачи под отчет

- Оформление заявки. Сотрудник, который планирует поездку, должен оформить заявку на командировку и указать необходимую сумму для покрытия расходов.

- Согласование заявки. Заявка подлежит согласованию с руководством предприятия. После получения согласования можно переходить к следующему этапу.

- Выдача средств. После согласования заявки сотруднику выдаются средства из кассы предприятия для покрытия расходов.

- Предоставление отчета. По возвращению из командировки сотрудник обязуется предоставить отчет и подтверждающие документы о расходах.

- Анализ отчета. Предприятие проводит анализ отчета и подтверждающих документов для контроля целевого использования средств.

- Возврат неиспользованных средств. Если сотрудник не использовал все выданные средства, он обязан вернуть неиспользованную часть в кассу предприятия.

Примеры расходов, подлежащих возмещению

| Вид расходов | Подтверждающие документы |

|---|---|

| Транспортные расходы | Билеты, квитанции, счета, договоры на аренду транспорта и др. |

| Проживание | Квитанции об оплате гостиницы, счета на проживание, договоры на аренду жилья и др. |

| Питание | Чеки, квитанции об оплате ресторанов, кафе и других мест общественного питания |

| Представительские расходы | Документы, подтверждающие проведение деловых встреч, переговоров, заказ услуг и т.д. |

Выдано под отчет при командировочных расходах — эффективный инструмент для оптимизации финансовых процессов и контроля расходов сотрудников в рамках командировки. Он позволяет предприятию контролировать целевое использование средств и упрощать отчетность.

Что входит в перечень командировочных расходов

При оформлении командировки важно знать, какие расходы можно включить в список командировочных расходов. Это поможет избежать возможных проблем при закрытии командировочной авансовой суммы и вести все расчеты и проводки в соответствии с требованиями законодательства.

Основные пункты, входящие в перечень командировочных расходов:

- Транспортные расходы: оплата проезда на общественном транспорте или транспортной компании, билеты на самолет, поезд или автобус.

- Проживание: оплата гостиничного проживания или аренда жилья в городе командировки.

- Питание: оплата питания в ресторанах, кафе, столовых или возмещение расходов на продукты для самостоятельного готовления еды.

- Связь: оплата мобильной связи или интернета для выполнения рабочих задач.

- Представительские расходы: оплата деловых обедов или ужинов с партнерами или клиентами.

- Проезд внутри города: оплата такси или аренда автомобиля для передвижения по городу командировки.

- Бизнес-услуги: оплата услуг переводчика, аренда переговорной комнаты, курьерские услуги и т.д.

- Медицинские расходы: оплата медицинских услуг, страховка от несчастных случаев или медицинская страховка для командировочного периода.

- Образовательные мероприятия: оплата участия в конференциях, семинарах или тренингах, связанных с командировкой.

Важно учесть, что при возмещении командировочных расходов необходимо предоставить все необходимые документы и подтверждения (например, квитанции, счета, акты выполненных работ) в бухгалтерию для проведения соответствующей проводки и закрытия аванса.

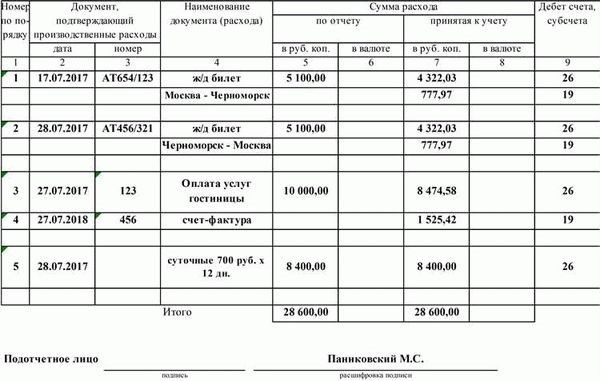

Таблица: Пример командировочных расходов

| № | Наименование расходов | Сумма, руб. |

|---|---|---|

| 1 | Билеты на поезд | 5000 |

| 2 | Проживание в гостинице | 8000 |

| 3 | Питание в ресторане | 2500 |

| 4 | Такси | 1000 |

| 5 | Участие в конференции | 3000 |

| Итого: | 19500 | |

Заполнив таблицу командировочных расходов и предоставив соответствующие документы, вы сможете провести все необходимые проводки и убедиться, что закрываете авансовую сумму в полном объеме.

Как списание командировочных расходов с подотчетных лиц учитывается на счетах

1. Формирование отчетов о командировочных расходах

Первым шагом в списании командировочных расходов является формирование отчетов подотчетных лиц о затратах, понесенных в командировке. Эти отчеты должны включать в себя информацию о всех расходах, таких как:

- Транспортные расходы (перелеты, поездки на такси и т.д.);

- Проживание (оплата гостиницы);

- Питание (рестораны, кафе);

- Другие расходы, связанные с командировкой (офисные расходы, бизнес-ланчи и т.д.).

Отчеты должны быть подготовлены в соответствии с установленными правилами и снабжены всей необходимой информацией и документацией (чеки, квитанции и т.д.).

2. Подтверждение затрат

Вторым шагом является проведение проверки и подтверждение затрат, указанных в отчетах подотчетных лиц. Это включает проверку достоверности документов, соответствие затратам установленным правилам и командировочной инструкции предприятия.

Суммы, указанные в отчетах, должны соответствовать понесенным затратам и быть подтверждены через предоставление соответствующих документов (чеков, квитанций и т.д.).

3. Проведение проводки

После подтверждения затрат и формирования отчетов, производится проводка списания командировочных расходов. Она осуществляется в соответствии с установленными правилами проводки и состоит из следующих этапов:

- Определение счета учета командировочных расходов;

- Определение субсчета, на котором будут учтены расходы (например, субсчет для проживания, субсчет для транспортных расходов);

- Установление суммы командировочных расходов, которая будет списываться с подотчетных лиц;

- Формирование проводки в учетной системе предприятия.

4. Учет списанных сумм

После проведения проводки, списанные суммы командировочных расходов учитываются на соответствующих счетах учета. Это позволяет корректно учесть затраты в бухгалтерии и в финансовой отчетности предприятия. Суммы командировочных расходов могут быть списаны как прямым методом (напрямую на счет командировочных расходов), так и косвенным методом (через промежуточные счета).

5. Анализ и контроль затрат

Списание командировочных расходов не завершается с проведением проводки. Для правильного учета и контроля затрат необходимо производить анализ списанных сумм и проводить контроль соблюдения установленных правил командировок.

Анализ списанных сумм помогает выявить возможные перерасходы и причины их возникновения. Контроль соблюдения правил командировок позволяет предотвратить нарушения и увеличить эффективность использования командировочных средств.

Таким образом, правильное списание командировочных расходов с подотчетных лиц играет важную роль в учете затрат и обеспечивает точность финансовой отчетности предприятия.

Использование специального карточного счета

В рамках регулирования командировочных расходов, организации могут выделять сотрудникам специальные карточные счета для оплаты расходов, связанных с командировками. Использование таких счетов имеет ряд преимуществ и позволяет эффективно управлять финансовыми потоками.

Преимущества использования специального карточного счета:

- Централизованное управление расходами: все командировочные расходы оплачиваются с одного счета, что упрощает контроль за финансовыми потоками и позволяет избежать утечек средств.

- Удобство использования: сотрудникам не нужно расходовать личные средства на командировочные расходы и потом ожидать их возмещения. Они могут пользоваться специальными карточками для оплаты прямо на месте или снимать нужную сумму наличными.

- Экономия времени: вместо того, чтобы сотрудникам предоставлять аванс или возмещать расходы по отдельным чекам, можно просто пополнять специальный карточный счет, что значительно экономит время.

Контроль и отчетность:

Использование специального карточного счета позволяет организациям более эффективно контролировать расходы и генерировать отчеты. Благодаря автоматизированным системам мониторинга, доступным для специалистов по финансам, можно отслеживать в реальном времени, на что и как расходуются средства. Кроме того, на основе данных, полученных из отчетов, можно проводить аналитику и оптимизировать расходы в будущих командировках.

Ограничения и оговорки:

Важно отметить, что использование специального карточного счета требует внимательного планирования и бюджетирования командировочных расходов. Кроме того, необходимо соблюдать правила и политику организации по использованию таких счетов и соблюдать финансовые процедуры. В случае нарушения правил и нецелевого использования средств, могут быть предусмотрены дисциплинарные меры.

| Преимущества | Ограничения и оговорки |

|---|---|

| Централизованное управление расходами | Внимательное планирование и бюджетирование |

| Удобство использования | Соблюдение правил организации |

| Экономия времени | Дисциплинарные меры в случае нарушений |

Использование специального карточного счета для командировочных расходов является эффективным и удобным инструментом, который позволяет контролировать и оптимизировать финансовые потоки. Однако, необходимо помнить о необходимости соблюдения правил и процедур, а также о планировании расходов и бюджетировании.

Выданы командировочные денежными документами

Выдано из кассы средств для покрытия командировочных расходов представителю организации для выполнения служебных обязанностей. Командировочные денежные документы оформлены в соответствии с установленными правилами и процедурами.

Оформленные документы:

- Заявка на командировку, согласованная руководителем организации.

- Распоряжение о командировке.

- Служебное задание на выполнение конкретных обязанностей во время командировки.

- Оригиналы билетов на транспорт и бронирование гостиничного размещения.

- Документы, подтверждающие сумму и основание для выплаты денежных средств.

Причины выдачи командировочных денежных документов:

- Выполнение работы в другом городе или регионе.

- Участие в совещаниях, конференциях или тренингах.

- Получение информации или проведение проверки на объектах организации.

Выданные документы подтверждают факт командировки и необходимость использования денежных средств для покрытия расходов, связанных с пребыванием в другом месте.

| № п/п | Наименование документа | Сумма |

|---|---|---|

| 1 | Служебное задание | 10 000 рублей |

| 2 | Билеты на транспорт | 15 000 рублей |

| 3 | Гостиничное размещение | 20 000 рублей |

Проведка выплаченных командировочных денежных документов будет осуществлена в соответствии с действующими нормативными актами и внутренними положениями организации.

Что собой представляют расчеты с подотчетными лицами

Расчеты с подотчетными лицами являются неотъемлемой частью финансовой деятельности предприятий. Они позволяют отслеживать и контролировать передачу средств или имущества, а также обеспечивают возможность учета этих расходов и их документального подтверждения.

Цели и задачи расчетов с подотчетными лицами

- Обеспечение работников необходимыми средствами для выполнения служебных обязанностей.

- Соблюдение принципов прозрачности и ответственности в управлении организацией.

- Контроль и учет передачи денежных средств или имущества организации.

- Подтверждение факта использования средств и получения результатов путем предоставления отчетности.

Основные принципы расчетов с подотчетными лицами

- Назначение ответственного лица, которому предоставляются денежные средства или имущество.

- Оформление документов, подтверждающих получение и использование средств или имущества.

- Контроль и проверка использования средств или имущества в соответствии с целями, определенными организацией.

- Своевременное предоставление отчетности о расходовании средств или использовании имущества.

- Осуществление контроля и анализа финансовых операций, связанных с расчетами с подотчетными лицами.

Документация, необходимая для расчетов с подотчетными лицами

| Документ | Описание |

|---|---|

| Заявка на выдачу денежных средств или имущества | Заявка, направляемая подотчетному лицу для получения необходимых средств или имущества. |

| Акт приема-передачи | Документ, подтверждающий факт передачи денежных средств или имущества и их приемку подотчетным лицом. |

| Отчет о расходовании средств или использовании имущества | Документ, предоставляемый подотчетным лицом, содержащий сведения о целях использования средств или имущества, а также о расходах и результате. |

| Документы, подтверждающие расходы | Расходные документы, такие как кассовые и товарные чеки, счета-фактуры и другие документы, подтверждающие совершенные расходы. |

Гражданско-правовые аспекты расчетов с подотчетными лицами

«Согласно гражданскому законодательству, подотчетное лицо обязано бережно использовать полученные средства или имущество и нести ответственность за их сохранность. Организация в свою очередь обязана предоставить подотчетному лицу необходимые средства и имущество для выполнения его служебных обязанностей.»

Таким образом, расчеты с подотчетными лицами играют важную роль в управлении финансами организации, обеспечивая прозрачность и контроль за передачей и использованием средств или имущества. Они позволяют эффективно управлять ресурсами и обеспечивать выполнение задач организации.

Другие расходы сотрудника в командировке с согласия руководства

Во время командировки сотруднику часто требуется покрыть дополнительные расходы, связанные с выполнением служебных обязанностей и проживанием в другом городе. Такие расходы могут возникать не только из-за необходимости питания и проживания, но и связанными с использованием транспорта, связи и экскурсиями.

Руководство компании вправе согласиться на дополнительные затраты сотрудника, если они обоснованы и соответствуют целям командировки. При этом необходимо соблюдать определенные правила и процедуры оформления и контроля расходов, чтобы избежать возможных финансовых нестыковок.

Виды других расходов сотрудника в командировке:

- Транспортные расходы (такси, аренда автомобиля, общественный транспорт);

- Расходы на связь (мобильная связь, интернет, отправка факсов);

- Расходы на питание (рестораны, кафе, закусочные);

- Расходы на проживание (гостиницы, аренда жилья);

- Расходы на экскурсии и развлечения;

- Мелкие расходы (сувениры, подарки, средства гигиены).

Оформление и контроль расходов:

Для корректного учета расходов и предоставления отчетности по командировочным затратам, сотруднику необходимо при согласии руководства сразу озвучить необходимые суммы и цели расходов. В дальнейшем следует хранить все кассовые чеки и документацию, подтверждающую дополнительные расходы.

Бухгалтерия компании в свою очередь должна принять меры для проверки документов и осуществления контроля за расходами. Для этого можно разработать специальные формы отчетности и предоставлять сотрудникам инструкции по правильному заполнению таких отчетов.

Цитата:

Решение о предоставлении других расходов сотрудника в командировке должно быть согласовано руководством и основываться на целях и задачах, стоящих перед сотрудником во время командировки.

При согласии руководства с предоставлением других расходов сотрудника в командировке необходимо соблюдать правила оформления и контроля расходов. Это поможет избежать финансовых нестыковок и обеспечит прозрачность в использовании средств компании.

Первичные документы и проводки при выдаче под отчет

Первичные документы при выдаче под отчет:

- Заявка на командировку. Данный документ является основой для проведения командировки и содержит информацию о цели поездки, сроках и месте пребывания сотрудника.

- Служебное задание. Этот документ выдается руководителем организации и содержит информацию о порученных задачах, сроках и условиях их выполнения.

- Акт сверки. Данный документ составляется по окончании командировки и содержит информацию о фактически произведенных расходах, а также остатках средств.

Проводки при выдаче под отчет:

Проводки при выдаче подотчетных денежных средств выполняются в соответствии с учетной политикой организации и следующими правилами:

- Дебет счета 76 «Расчеты с подотчетными лицами».

- Кредит счета 50 «Касса».

Таким образом, процесс выдачи подотчетных денежных средств и оформления соответствующих документов требует строгого соблюдения правил, а также выполнения соответствующих проводок. Это позволяет успехи новом жизненно цикле финансов провести контролировать обращение денежных средств и предотвращает возможные финансовые злоупотребления в организации.

Перечислены командировочные на личную карту

По поручению руководства компании, были перечислены средства на командировочные расходы на личную карту сотрудника. Подобная практика имеет свои особенности и требует юридической грамотности.

Отчетность по перечисленным средствам

Один из важных аспектов в случае перечисления командировочных на личную карту — это составление подробной отчетности о расходовании этих средств. Данный отчет должен быть юридически грамотным и подтверждать корректное использование перечисленных денежных средств.

Соблюдение налогового законодательства

При перечислении командировочных на личную карту, необходимо учитывать налоговые аспекты данной операции. Согласно налоговому законодательству, перечисленные средства могут быть облагаемыми налогом, если не соблюдены определенные требования и условия. Чтобы избежать проблем с налоговыми органами, следует уделить особое внимание корректному оформлению отчетов и соблюдению всех налоговых требований.

Отчетность о времени командировки

При получении средств на командировку на личную карту, необходимо также составить отчет о потраченном времени в командировке. В данном отчете следует указать даты и время приезда и отъезда, продолжительность командировки, а также цели и результаты поездки.

Подтверждение командировочных расходов

Для подтверждения корректности использования перечисленных командировочных средств необходимо предоставить соответствующие документы и чеки. Наличие оригинальных документов позволяет удостовериться в правильности использования средств и их соответствии с целями командировки.

Соблюдение внутренних положений компании

Перечисление командировочных на личную карту сотрудника может быть одним из требований внутренних положений компании. При выполнении данной операции необходимо строго соблюдать положения и требования командировочной инструкции или другого документа, регулирующего подобные операции в организации.

Погашение задолженности по подотчетным суммам

Причины задолженности по подотчетным суммам

Одной из основных причин задолженности по подотчетным суммам может быть нарушение сроков сдачи отчетности сотрудником, осуществляющим командировку. Также задержки могут возникнуть в связи с неправильным оформлением отчетных документов либо неполной предоставленностью расходовой документации. Возможны и другие факторы, такие как отсутствие документов по командировочным расходам или невозможность подтвердить факт покупки товаров или услуг.

Используемые методы погашения задолженности

Для погашения задолженности по подотчетным суммам могут быть использованы различные методы, включая:

- Авансовые платежи: в случае предоставления сотруднику аванса на командировку, данная сумма может быть использована для погашения задолженности.

- Компенсация из заработной платы: задолженность может быть погашена путем удержания соответствующей суммы из заработной платы сотрудника.

- Оплата отдельными кредитными картами: в случае, если сотрудник использовал кредитную карту для оплаты командировочных расходов, задолженность может быть погашена путем перевода средств на данную карту.

Процедура погашения задолженности

Процедура погашения задолженности по подотчетным суммам обычно включает следующие шаги:

- Проверка отчетности: необходимо провести тщательную проверку предоставленной сотрудником отчетности на соответствие требованиям и полноту предоставленных документов.

- Сверка сумм: осуществить сверку сумм, указанных в отчетности, с суммами, выданными сотруднику из кассы на командировочные расходы.

- Учет задолженности: внести информацию о задолженности в соответствующую программу учета командировочных расходов.

- Выбор метода погашения: определить наиболее подходящий метод погашения задолженности, исходя из имеющихся возможностей и согласования с сотрудником.

- Погашение задолженности: осуществить погашение задолженности в соответствии с выбранным методом.

Погашение задолженности по подотчетным суммам — важный этап в учете командировочных расходов. Процедура погашения должна быть четко описана и выполнена в соответствии с требованиями законодательства и внутренними положениями организации. Своевременное и правильное погашение задолженности помогает поддерживать финансовую дисциплину в организации и предотвращает возможные финансовые риски.

Размер выдаваемых сумм

Выдаваемые суммы для командировочных расходов определяются с учетом различных факторов, таких как длительность командировки, стоимость проживания и питания, а также расходы на транспорт.

Определение размера выдаваемых сумм осуществляется в соответствии с действующим законодательством и положениями компании. При этом учитывается целесообразность и экономическая обоснованность расходов, чтобы обеспечить комфортные условия пребывания сотрудника в командировке.

Факторы, влияющие на размер выдаваемых сумм:

- Длительность командировки. Чем дольше сотрудник находится в командировке, тем больше сумма, выдаваемая из кассы, может быть.

- Стоимость проживания. Если проживание в регионе, где проходит командировка, дорогостоящее, то выдаваемая сумма может быть выше.

- Стоимость питания. Расчет суммы может учитывать стоимость трехзвездочного питания в регионе командировки.

- Транспортные расходы. В зависимости от средства передвижения (автомобиль, поезд, самолет) и растояния до места командировки, могут устанавливаться разные размеры выдаваемых сумм.

Примерный размер выдаваемых сумм:

- Краткосрочные командировки (до 3 дней): выдача суммы в размере 5000 рублей.

- Среднесрочные командировки (от 3 до 14 дней): выдача суммы в размере 10000 рублей.

- Длительные командировки (свыше 14 дней): выдача суммы в размере 15000 рублей.

| Транспортное средство | Расстояние до места командировки | Размер выдаваемой суммы |

|---|---|---|

| Автомобиль | до 300 км | 5000 рублей |

| Поезд | от 300 до 1000 км | 10000 рублей |

| Самолет | более 1000 км | 15000 рублей |

Важно помнить, что указанные суммы являются примерными и могут меняться в зависимости от конкретных условий командировки и утвержденных положений компании.

Размер выдаваемых сумм для командировочных расходов должен быть обоснован и соответствовать экономическим нормам и требованиям бизнеса.

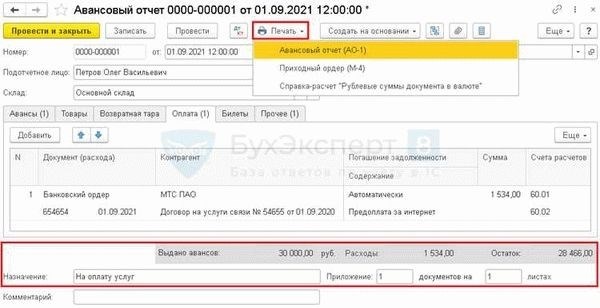

Когда нужно составить расходный отчет?

1. После каждой командировки

После возвращения из командировки сотрудник обязан составить расходный отчет, в котором детально указать все затраты, связанные с выполнением служебных обязанностей во время командировки.

2. По окончании календарного или финансового периода

Компании могут устанавливать свои правила по составлению расходных отчетов, включая требования к периодичности. В некоторых случаях сотрудникам требуется представить расходный отчет в конце каждого календарного месяца или финансового квартала. Это позволяет более эффективно контролировать и анализировать затраты организации.

3. При превышении установленного лимита

Если сотрудник в процессе командировки превышает установленные лимиты расходов, ему необходимо составить расходный отчет, чтобы обосновать и объяснить причины такого превышения. Руководство организации может принять решение о компенсации дополнительных затрат или требовать возмещения излишне потраченных средств.

4. При необходимости подтверждения затрат

Расходный отчет является основным документом для подтверждения фактических затрат, связанных с командировкой. Он содержит информацию о всех проведенных операциях, суммах, а также приложения (квитанции, счета и т.д.), подтверждающие эти расходы. Поэтому, когда необходимо юридическое подтверждение затрат, расходный отчет должен быть составлен и представлен к рассмотрению соответствующим должностным лицам.

Списание невозвращенных сумм

Списание невозвращенных сумм осуществляется в соответствии с действующим законодательством и внутренними правилами организации. За несоблюдение данных предписаний могут предусматриваться административные или дисциплинарные меры в отношении сотрудников.

Шаги по списанию невозвращенных сумм:

- Подготовка документации. Для проведения процедуры списания необходимо подготовить соответствующие документы: акт о списании невозвращенных сумм, приказ о списании и другие необходимые документы, в зависимости от внутренних правил организации.

- Утверждение документов. Подготовленные документы должны быть согласованы с руководством организации или ответственным лицом, уполномоченным на проведение данной процедуры.

- Списание суммы. После утверждения документов необходимо произвести списание невозвращенных сумм. Это может быть выполнено путем проведения финансовой операции или отражения данной операции в бухгалтерии.

Последствия невозвращения сумм:

Невозвращение полученных из кассы сумм может иметь негативные последствия для сотрудника. В первую очередь, сотрудник может быть привлечен к материальной ответственности, в результате чего ему будет необходимо возместить недостающую сумму.

Кроме того, невозвращение сумм может негативно отразиться на репутации сотрудника и его дальнейшей карьере. Невыполнение своих служебных обязанностей может стать основанием для принятия дисциплинарных мер в отношении сотрудника, вплоть до его увольнения.

| № | Дата | Сотрудник | Сумма | Причина списания |

|---|---|---|---|---|

| 1 | 10.01.2022 | Иванов Иван Иванович | 5000 рублей | Невозвращение остатка командировочной суммы |

| 2 | 15.02.2022 | Петров Петр Петрович | 3000 рублей | Отсутствие отчета о командировочных расходах |

Способность организации эффективно списывать невозвращенные суммы является важным аспектом ее финансовой устойчивости и дисциплины сотрудников. Регулярный контроль над продвижением списания невозвращенных сумм помогает поддерживать порядок в финансовых операциях организации.

Особенности схемы учета и оформления командировочных

Для проводки командировочных расходов необходимо учитывать следующие особенности:

- Определение видов расходов: перед началом командировки необходимо определить виды расходов, на которые будут выделяться средства из кассы. Обычно это включает в себя транспортные расходы, проживание, питание и прочие необходимые расходы.

- Составление сметы расходов: перед уходом в командировку необходимо составить смету расходов, которая включает прогнозируемые затраты на каждый вид расходов. Это помогает кассиру понять, сколько средств необходимо выделить на командировку.

- Оформление документов: для каждого расхода необходимо составить соответствующие документы, такие как расходные кассовые ордера, квитанции, счета и т.д. Это поможет в дальнейшем доказать законность и осуществление данных расходов.

- Контроль за средствами: в течение командировки необходимо осуществлять контроль за израсходованными средствами. Каждый расход должен быть документально подтвержден и отражен в учете.

В целом, схема учета и оформления командировочных расходов требует внимательного подхода и соблюдения всех необходимых процедур. Только так можно гарантировать правильное использование средств и избежать проблем при последующей проверке и аудите.