Авансовые платежи по налогу на прибыль за 9 месяцев — это предварительные взносы, которые предприятия и организации должны уплачивать в налоговую службу в течение 9 месяцев финансового года. Эти платежи являются частью общей суммы налога на прибыль и выплачиваются на основе прогнозных доходов и расходов.

Алгоритм определения величины ежемесячного аванса по налогу на прибыль за 9 месяцев

1. Определение базы для расчета

Первым шагом является определение базы для расчета авансового платежа. Для этого необходимо учесть следующие факторы:

- Прибыль, полученную за предыдущий год

- Ожидаемую прибыль на текущий год

- Определенные налоговые льготы или особенности, применимые к организации

2. Расчет суммы ежемесячного аванса

После определения базы для расчета приступаем к расчету суммы ежемесячного аванса. Для этого необходимо выполнить следующие действия:

- Разделить ожидаемую прибыль на текущий год на 9 месяцев

- Прибавить к этой сумме долю прибыли, полученной за предыдущий год

- Учесть налоговые льготы или особенности, применимые к организации

3. Периодичность уплаты авансового платежа

Авансовый платеж производится ежемесячно, исходя из расчетной суммы, полученной на предыдущем шаге. В случае, если организация является малым или средним предприятием, периодичность уплаты может быть изменена в соответствии с законодательством.

4. Подача декларации

Организация должна подать декларацию о доходах и расходах, в которой указывается размер авансового платежа, указанный в расчетах. Это должно быть сделано в установленные сроки и в соответствии с требованиями налогового законодательства.

Пример расчета авансового платежа

| Фактор | Сумма |

|---|---|

| Прибыль за предыдущий год | 500 000 рублей |

| Ожидаемая прибыль на текущий год | 1 000 000 рублей |

| Налоговые льготы | 100 000 рублей |

Расчет суммы ежемесячного аванса:

- Ожидаемая прибыль на текущий год / 9 месяцев = 111 111 рублей

- 111 111 рублей + 500 000 рублей = 611 111 рублей

- 611 111 рублей — 100 000 рублей = 511 111 рублей

Таким образом, организация должна уплатить ежемесячный авансовый платеж в размере 511 111 рублей.

Пример исчисления авансовых платежей по налогу на прибыль за 9 месяцев

Шаг 1: Расчет налоговой базы по прибыли

Налоговая база по прибыли, или сумма прибыли, на которую расчитывается налог, определяется следующим образом:

Сумма прибыли = Валовая прибыль — Расходы на производство и продажу — Налоговые отчисления — Проценты по займам и кредитам

Шаг 2: Расчет ежемесячной суммы авансовых платежей

Для расчета ежемесячной суммы авансовых платежей необходимо выполнить следующий алгоритм:

- Определить сумму налоговой базы за 9 месяцев

- Умножить сумму налоговой базы за 9 месяцев на коэффициент (в зависимости от правовых актов и региона)

- Полученную сумму разделить на 9 месяцев

Пример исчисления авансовых платежей

Предположим, что сумма валовой прибыли за 9 месяцев составляет 1 000 000 рублей. Расходы на производство и продажу — 500 000 рублей, налоговые отчисления — 100 000 рублей, проценты по займам и кредитам — 50 000 рублей.

Сумма прибыли = 1 000 000 — 500 000 — 100 000 — 50 000 = 350 000 рублей

Если коэффициент авансовых платежей составляет 0,2, то:

Ежемесячная сумма авансовых платежей = (350 000 * 0,2) / 9 = 7 777,78 рублей

Исчисление авансовых платежей по налогу на прибыль за 9 месяцев осуществляется на основе налоговой базы по прибыли. Сумма налоговой базы зависит от валовой прибыли, расходов на производство и продажу, налоговых отчислений и процентов по займам и кредитам. Ежемесячная сумма авансовых платежей определяется путем умножения суммы налоговой базы на коэффициент и деления полученной суммы на количество месяцев.

Что будет с авансовым платежом, если в квартале получен убыток

Согласно Трудового кодекса Российской Федерации, если организация получила убыток в квартале, то она может воспользоваться правом на возврат авансовых платежей налога на прибыль.

Процедура возврата авансового платежа по налогу на прибыль при наличии убытков несколько отличается от обычной процедуры:

- Сначала необходимо составить акт сверки между фактическими доходами и расходами за квартал, чтобы определить на возникшую прибыль или убыток.

- При наличии убытка, следует составить налоговую декларацию, в которой будет указан данный убыток. Декларация должна быть подписана уполномоченным лицом и в установленные сроки представлена в налоговый орган.

- Налоговый орган оценивает представленные данные и принимает решение о возможном возврате авансового платежа.

Возврат авансового платежа происходит не позже срока предъявления налоговой декларации за последний налоговый период. В случае положительного решения налогового органа, предприятию возвращается оплаченная ранее сумма авансового платежа, за вычетом возможных штрафов и пеней.

Важно отметить, что организация обязана информировать налоговый орган о факте получения убытка, представив необходимые документы.

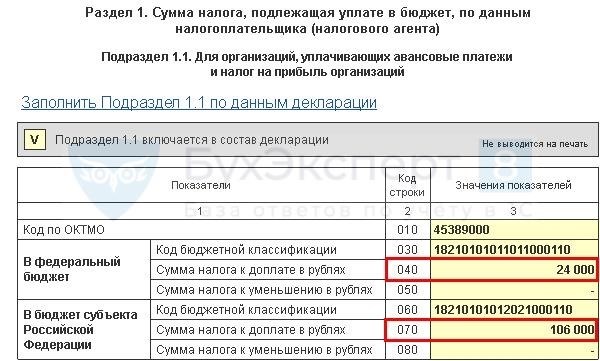

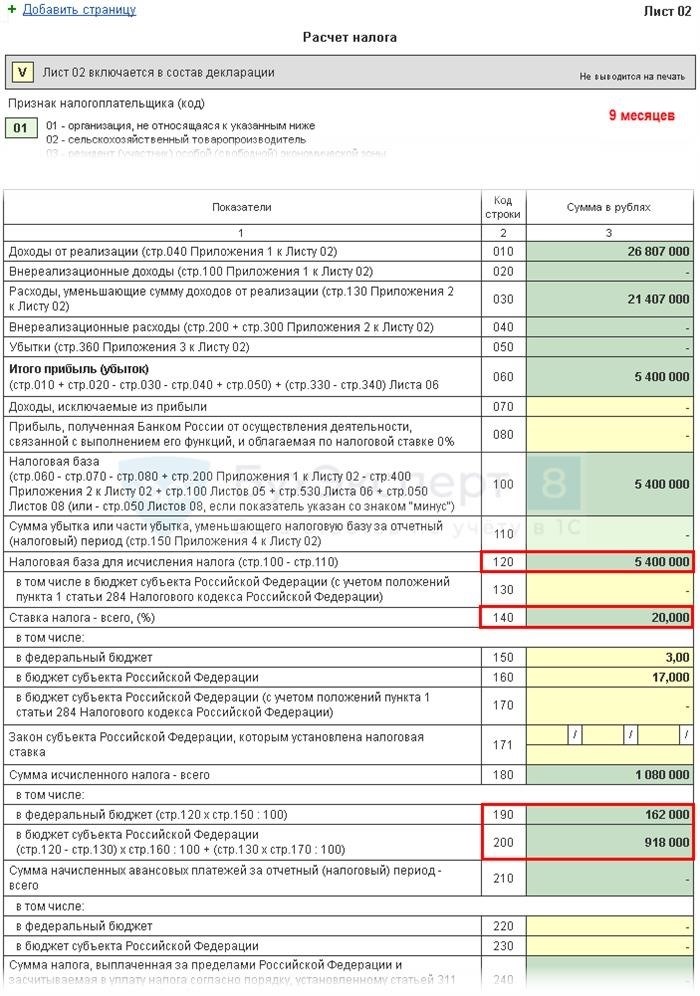

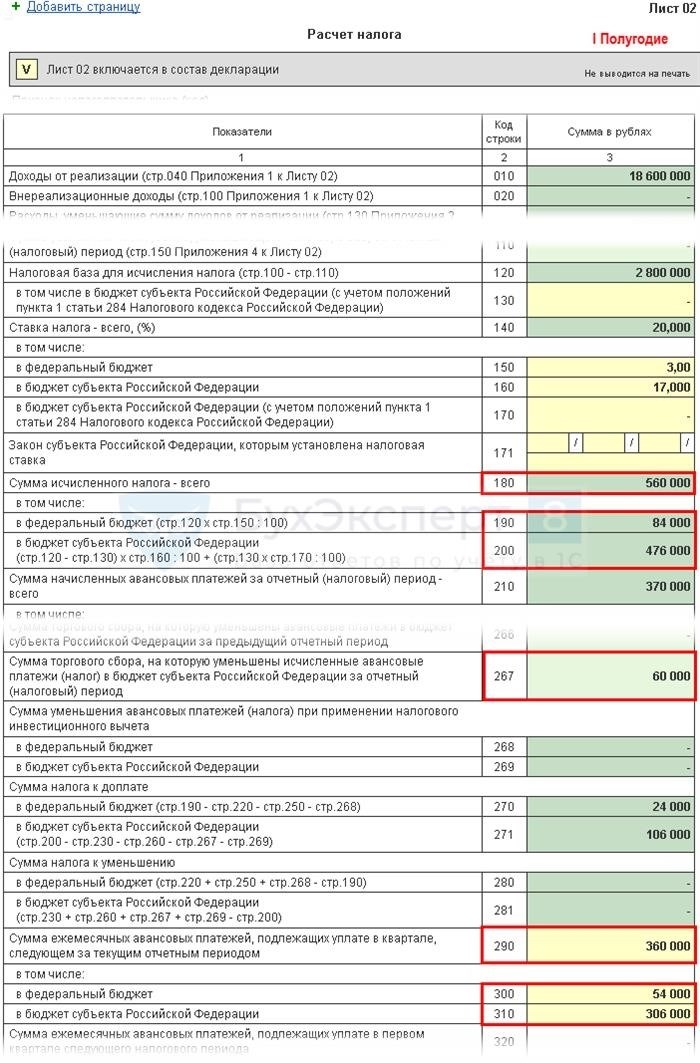

Лист 02. Расчет налога на прибыль и авансовых платежей

В рамках данного листа будет произведен расчет налога на прибыль и авансовых платежей за 9 месяцев.

Для расчета налога на прибыль и авансовых платежей необходимо учесть следующие параметры:

- Сумма налоговой базы;

- Ставка налога;

- Сумма налога на прибыль;

- Сумма авансовых платежей за 9 месяцев;

- Разница между суммой налога на прибыль и авансовыми платежами.

Рассмотрим каждый параметр подробнее.

Сумма налоговой базы

Сумма налоговой базы определяется путем вычета из общей суммы доходов расходов и установленных законодательством РФ ответственных показателей. Налоговая база может быть положительной или отрицательной величиной.

Ставка налога

Ставка налога на прибыль устанавливается в соответствии с действующим законодательством и может различаться для разных категорий налогоплательщиков. Она применяется к сумме налоговой базы и определяет сумму исчисляемого налога на прибыль.

Сумма налога на прибыль

Сумма налога на прибыль рассчитывается умножением ставки налога на прибыль на сумму налоговой базы.

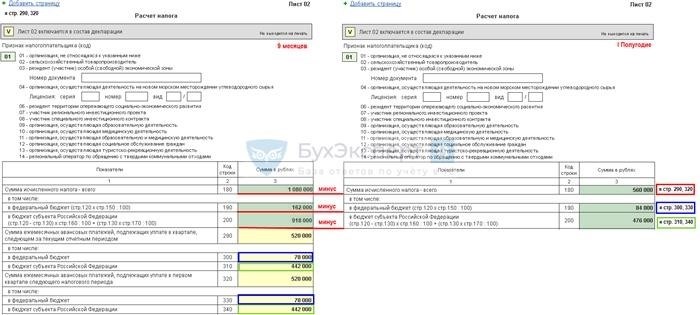

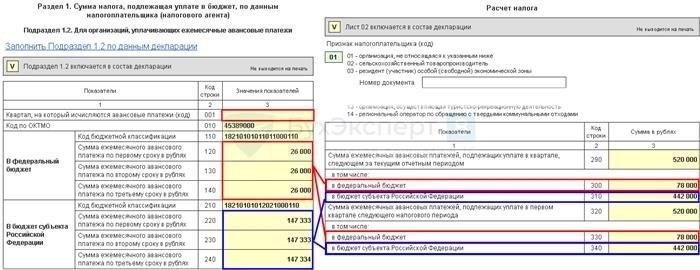

Сумма авансовых платежей за 9 месяцев

Сумма авансовых платежей за 9 месяцев определяется путем умножения суммы налога на прибыль на коэффициенты, установленные для каждого месяца. Авансовые платежи выплачиваются в равные части в течение года, с учетом изменений в размере налоговой базы.

Разница между суммой налога на прибыль и авансовыми платежами

Разница между суммой налога на прибыль и авансовыми платежами обозначает, сколько нужно дополнительно заплатить или вернуть налогоплательщику. Если сумма налога на прибыль превышает сумму авансовых платежей, необходимо дополнительно уплатить налог. В противном случае, если сумма авансовых платежей превышает сумму налога на прибыль, налогоплательщику будет возвращена разница.

| Сумма налога на прибыль | Сумма авансовых платежей за 9 месяцев | Разница |

|---|---|---|

| XXX руб. | XXX руб. | XXX руб. |

В итоге, на основании расчета налога на прибыль и авансовых платежей за 9 месяцев можно определить, сколько нужно дополнительно заплатить или вернуть налогоплательщику в зависимости от разности между суммой налога на прибыль и авансовыми платежами.

Исчисление авансовых платежей при реорганизации и при смене порядка расчета

Реорганизация организации

При реорганизации организации исчисление авансовых платежей происходит следующим образом:

- Если в результате реорганизации создаются новые юридические лица, то каждое из них считается налоговым плательщиком исходя из установленного общего порядка;

- Если в результате реорганизации происходит объединение или присоединение организаций, то такие организации являются дебиторами в отношении уплаты авансовых платежей;

- Если организация прекращает свое существование в результате реорганизации, то для исчисления авансовых платежей используется сумма налога на прибыль организации за последний учтенный налоговым органом отчетный период до момента прекращения ее деятельности.

Смена порядка расчета

Изменение порядка расчета авансового платежа может произойти в случае, когда организация изменяет налоговый период или вида деятельности. В таких случаях:

- Если налоговый период меняется, то перерасчет авансовых платежей производится за фактически отработанные в новом налоговом периоде дни;

- Если меняется вид деятельности организации, то авансовый платеж исчисляется с учетом аналогичных налоговых баз, установленных другими организациями, осуществляющими аналогичный вид деятельности.

Таким образом, в случае реорганизации или смены порядка расчета авансовых платежей важно учитывать специфику каждой ситуации и соответствовать требованиям налогового законодательства. Рекомендуется обратиться за консультацией к специалистам, чтобы избежать возможных ошибок и неустойчивых финансовых последствий.

Вариант 1: за квартал

Преимущества разделения на кварталы

- Снижение финансовой нагрузки: платежи распределены на более длительный период времени, что может облегчить финансовую нагрузку на предприятие;

- Уменьшение рисков штрафов: при задержке или неправильном расчете авансовых платежей налоговая инспекция может начислить штрафы за несоблюдение сроков и неверные суммы платежей. Разделение на кварталы уменьшает риски таких штрафов, так как предприятие имеет возможность своевременно исправить ошибки;

- Повышение прозрачности финансового планирования: разделение на кварталы позволяет предприятию более точно планировать свои финансовые потоки на каждый квартал, что облегчает управление бюджетом;

- Более гибкая адаптация: разделение на кварталы дает предприятию большую гибкость в адаптации к изменяющимся экономическим условиям и финансовым показателям.

Процесс разделения на кварталы

Для разделения авансовых платежей по налогу на прибыль за 9 месяцев на кварталы необходимо выполнить следующие шаги:

- Расчет суммы авансового платежа за 9 месяцев. Для этого необходимо умножить предполагаемую величину налогооблагаемой прибыли за 9 месяцев на ставку налога на прибыль, а затем разделить полученную сумму на 4;

- Расчет суммы авансового платежа за каждый квартал. Разделив общую сумму платежа за 9 месяцев на 4, получаем сумму авансового платежа за каждый квартал;

- Сроки и способы уплаты. Установленные налоговым законодательством сроки и способы уплаты авансовых платежей остаются неизменными, независимо от разделения платежей на кварталы. Суммы авансовых платежей за каждый квартал следует уплачивать в соответствии с установленными сроками и через регламентированные налоговым законодательством платежные системы;

- Отчетность по авансовым платежам. В отчетности по авансовым платежам необходимо указывать суммы платежей за каждый квартал. Это позволит налоговым органам более полно отслеживать исполнение налогоплательщиком своих обязательств.

Разделение авансовых платежей по налогу на прибыль за 9 месяцев на кварталы может быть эффективным решением для предприятий, позволяющим снизить финансовую нагрузку и уменьшить риски неправильного расчета и задержки платежей. При этом важно соблюдать сроки уплаты и представления отчетности по авансовым платежам в налоговые органы.

Особенности налога на прибыль

1. Регулярные авансовые платежи. Одной из главных особенностей налога на прибыль является необходимость регулярно производить авансовые платежи. В соответствии с законодательством, предприятия обязаны уплачивать налог в течение каждого квартала, а именно: 15 апреля, 15 июля, 15 октября и 15 января. Размер авансового платежа определяется исходя из расчетов с учетом налоговой базы, предполагаемого налогового периода и ставки налога.

2. Корректировка авансовых платежей. В случае возникновения изменений в целом обороте организации, а также величины расходов и доходов, предприятие имеет право на корректировку авансовых платежей. Для этого необходимо подать соответствующий заявление в налоговые органы. Корректировка может как увеличить размер авансового платежа, так и уменьшить его.

Итог: Налог на прибыль имеет свои особенности, с которыми необходимо быть ознакомленным каждому предпринимателю. Важно своевременно производить авансовые платежи, контролировать размер налоговой базы и при необходимости корректировать оплату. Это поможет избежать определенных проблем с налоговыми органами и снизить риски возникновения штрафных санкций. Правильное понимание особенностей налога на прибыль позволит более эффективно управлять финансами компании и минимизировать потери.