Законодательство предусматривает право на оплату неиспользованного отпуска при увольнении сотрудника. Код компенсации дает работнику возможность получить денежное вознаграждение за неотданный период отпуска. Суть кода и условия его применения следует изучить как сотрудникам, так и работодателям, чтобы избежать конфликтов и споров при уходе с работы. В этой статье мы рассмотрим основные моменты, связанные с кодом компенсации за неиспользованный отпуск при увольнении.

Код дохода компенсации за неиспользованный отпуск

В случае увольнения сотрудника, неиспользованный отпуск компенсируется работодателем. Данная компенсация имеет свой собственный код дохода, который необходимо указывать при заполнении налоговой отчетности. Код дохода помогает определить налоговые ставки и правильно расчетом налога на полученный доход.

Ниже представлен код дохода компенсации за неиспользованный отпуск:

Код 0702 «Компенсация за неиспользованный отпуск при увольнении»

Согласно действующему законодательству, компенсация за неиспользованный отпуск при увольнении считается доходом для работника, и на нее начисляются налоги. Код дохода 0702 позволяет правильно классифицировать этот доход при подаче налоговой отчетности.

Пример заполнения данных о компенсации за неиспользованный отпуск при увольнении:

| Код дохода | Наименование |

|---|---|

| 0702 | Компенсация за неиспользованный отпуск при увольнении |

При указании данного кода дохода в налоговой отчетности, работник может быть уверен, что компенсация за неиспользованный отпуск при увольнении будет правильно учтена при расчете налогов.

Преимущества использования кода дохода компенсации за неиспользованный отпуск:

- Обеспечивает правильное учет компенсации за неиспользованный отпуск при увольнении;

- Позволяет определить налоговые ставки и правильно расчет дохода;

- Упрощает процесс заполнения налоговой отчетности;

- Позволяет избежать ошибок в расчете налога на полученный доход.

Изменения-2023 в части начисления и удержания НДФЛ с отпускных

С начала 2025 года вступают в силу важные изменения в части начисления и удержания налога на доходы физических лиц (НДФЛ) с выплат по отпускному. Эти изменения коснутся как работников, так и работодателей.

Новые ставки НДФЛ

Одним из ключевых изменений является установка новых ставок НДФЛ с выплат по отпускному. С 2025 года ставка налога составит 13 процентов для суммы, которая не превышает 50 тысяч рублей, и 15 процентов для суммы, превышающей данную границу. Это означает, что если сумма отпускных работника не превышает 50 тысяч рублей, то с нее будет удержано 13 процентов НДФЛ, а если сумма превышает данную границу, то удержание составит 15 процентов.

Учет отпускных в расчете налогов

Кроме изменения ставок, также будет внесено важное изменение в расчет налогов с доходов по отпускным. Если до 2025 года работнику не начислялся НДФЛ с выплаченных ему отпускных, то с начала 2025 года сумма отпускных будет учитываться в расчете налогов, как любой другой доход. Это означает, что работодатели будут обязаны начислять и удерживать НДФЛ с отпускных, если они превышают 50 тысяч рублей.

НДФЛ по отпускным и исчисление льгот

Для некоторых категорий налогоплательщиков могут применяться льготы к НДФЛ с отпускных. Но при этом важно понимать, что эти льготы будут исчисляться исходя из новых ставок налога, а не исходя из старых. Поэтому для работников, имеющих право на некоторые льготы, важно учитывать изменения и своевременно обращаться за подтверждением этих льгот, чтобы избежать неправильного расчета НДФЛ.

Изменения-2023 в части начисления и удержания НДФЛ с отпускных вносят существенные изменения в практику начисления и учета этого налога. Работники должны быть готовы к тому, что с начала 2025 года сумма отпускных будет учитываться в расчете налогов, а работодатели – к тому, что им придется начислять и удерживать НДФЛ с отпускных, превышающих 50 тысяч рублей. Важно также учитывать новые ставки НДФЛ при использовании льгот, чтобы избежать ошибок и неправильного расчета налога.

НДФЛ, страховые взносы и налог на прибыль при компенсации неиспользованного отпуска

Когда работник увольняется и получает компенсацию за неиспользованный отпуск, возникают вопросы о налогообложении этой суммы. Важно разобраться в вопросе, какие налоги следует учесть при начислении компенсации и кто обязан их уплачивать.

В данном случае рассмотрим налогообложение взносов на социальное страхование, налога на доходы физических лиц (НДФЛ) и налога на прибыль организации.

1. Страховые взносы

Когда работник получает компенсацию за неиспользованный отпуск, работодатель обязан уплатить страховые взносы. Сумма страховых взносов составляет 30% от суммы компенсации. Но следует помнить, что эта сумма не является налогооблагаемым доходом для работника.

2. НДФЛ

В отношении компенсации за неиспользованный отпуск с работника может быть удержан НДФЛ. Ставка НДФЛ для увольняющихся работников составляет 13%. Но делается исключение — если в работнику закончился срок действия трудового контракта, он не проработал в организации более одного года и не состоял на учете в налоговой инспекции, то компенсация за неиспользованный отпуск не подлежит налогообложению.

3. Налог на прибыль организации

Компенсация за неиспользованный отпуск считается расходом для организации и уменьшает налогооблагаемую базу для налога на прибыль. Это означает, что организация может списать сумму компенсации из прибыли и уменьшить налоговую нагрузку.

Пример

Представим ситуацию, когда работник получает компенсацию за неиспользованный отпуск в размере 10 000 рублей.

- Страховые взносы: 10 000 * 0,3 = 3 000 рублей

- НДФЛ: 10 000 * 0,13 = 1 300 рублей

- Компенсация учитывается в расходах для налога на прибыль организации

Таким образом, при начислении компенсации за неиспользованный отпуск следует учесть страховые взносы, возможное удержание НДФЛ и учет компенсации в расходах для налога на прибыль организации.

Где их взять

В законодательстве России есть четкие нормы, регулирующие выплату компенсации за неиспользованный отпуск при увольнении. Чтобы узнать, где можно получить компенсацию, необходимо обратиться к Трудовому кодексу Российской Федерации.

Согласно статье 127 Трудового кодекса РФ, работнику, у которого не использован может и должен быть выплачен компенсацию за неиспользованный отпуск при увольнении. Компенсация выплачивается за каждый неиспользованный день отпуска и рассчитывается исходя из средней заработной платы работника.

Государственное предприятие

Если вы работаете на государственном предприятии, вы можете обратиться в отдел кадров своей организации для получения информации о правилах выплаты компенсации за неиспользованный отпуск при увольнении. В большинстве случаев на государственных предприятиях выплата компенсации осуществляется в соответствии с законами и нормативными актами Российской Федерации.

Частное предприятие

Если вы работаете на частном предприятии, обратитесь к своему работодателю или отделу кадров компании для получения информации о правилах выплаты компенсации за неиспользованный отпуск при увольнении. Частные предприятия могут иметь свои внутренние правила и процедуры, в соответствии с которыми осуществляется выплата компенсации.

Индивидуальный предприниматель

Если вы работаете на индивидуального предпринимателя, вам следует обратиться к самому предпринимателю или его представителю для получения информации о правилах выплаты компенсации за неиспользованный отпуск при увольнении. Индивидуальные предприниматели могут руководствоваться своими собственными правилами и политикой в отношении выплаты компенсации.

Армия

В случае увольнения из армии, солдаты и офицеры могут обратиться в отдел кадров своей воинской части для получения информации о правилах выплаты компенсации за неиспользованный отпуск при увольнении. Компенсация за неиспользованный отпуск при увольнении из армии регулируется соответствующими документами и нормативными актами Министерства обороны Российской Федерации.

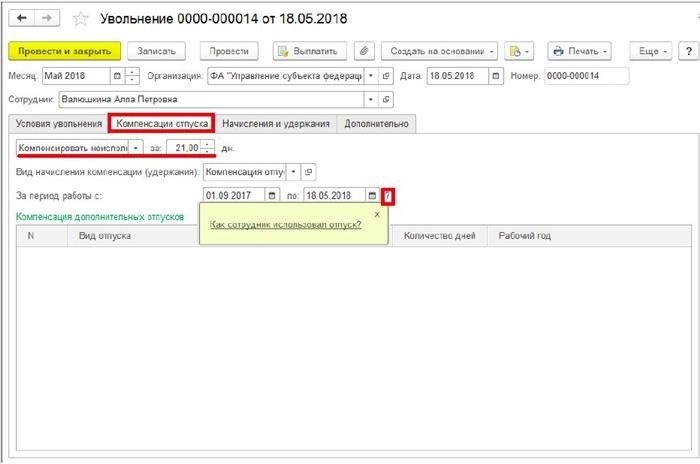

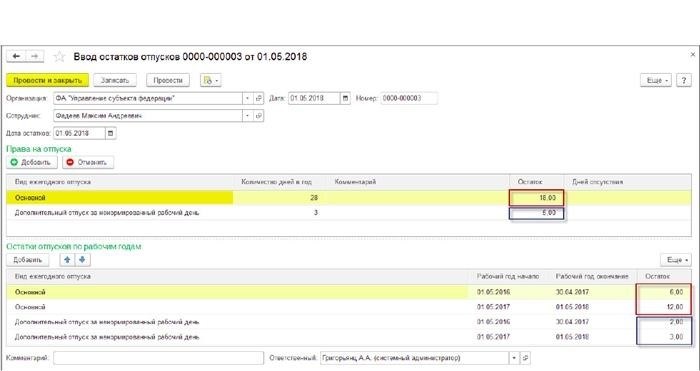

Расчет количества дней для оплаты компенсации

Размер компенсации за неиспользованный отпуск при увольнении зависит от количества дней, которые сотрудник не взял в отпуск перед своим увольнением. Для расчета количества дней, учитывающего все факторы, следует придерживаться определенных правил и формул.

Шаг 1: Определение общего количества отпускных дней

Первым шагом является определение общего количества отпускных дней, которые были предоставлены сотруднику за весь период его работы в организации. Обычно такая информация фиксируется в трудовом договоре или внутреннем правиле компании. Если у сотрудника были изменения в рамках периода его работы, необходимо учитывать все эти изменения в расчете общего количества отпускных дней.

Шаг 2: Определение использованных дней отпуска

Далее следует определить количество дней отпуска, которые сотрудник уже смог использовать. В этом случае необходимо учесть все дни отпуска, которые были официально одобрены и использованы до увольнения сотрудника. Если сотрудник не использовал все предоставленные ему отпускные дни в рамках текущего календарного года или перенес часть из них на следующий год, это также следует учесть.

Шаг 3: Расчет неиспользованных дней отпуска

После определения использованных дней отпуска можно рассчитать количество неиспользованных дней отпуска. Для этого необходимо вычесть количество использованных дней от общего количества предоставленных дней отпуска.

Шаг 4: Расчет размера компенсации

Размер компенсации за неиспользованный отпуск при увольнении зависит от политики компании, трудового законодательства и количества неиспользованных дней отпуска. Обычно компенсация размером равна зарплате сотрудника за период неиспользованного отпуска. Для расчета размера компенсации можно использовать следующую формулу:

Размер компенсации = (Зарплата сотрудника / Рабочие дни в месяце) * Количество неиспользованных дней отпуска

Шаг 5: Расчет стажа работы

Иногда компенсация за неиспользованный отпуск зависит от стажа работы сотрудника в организации. В таких случаях необходимо учитывать количество отработанных лет, месяцев или дней при определении размера компенсации. Это может быть особенно важным, если законодательство предусматривает различные ставки компенсации в зависимости от стажа работы.

Следуя этим шагам и учитывая все факторы, можно точно рассчитать количество дней для оплаты компенсации за неиспользованный отпуск при увольнении.

Что делать, если в коде компенсации за неиспользованный отпуск при увольнении допущена ошибка?

При увольнении и переходе на новое место работы, многие работники ожидают получить компенсацию за неиспользованный отпуск. Но что делать, если в коде компенсации допущена ошибка? Давайте рассмотрим несколько возможных ситуаций и выясним, какие действия следует предпринять.

1. Неправильное указание количества неиспользованных дней отпуска

Если в коде компенсации указано неправильное количество неиспользованных дней отпуска, то вам необходимо обратиться к работодателю и попросить исправить данную ошибку. Для этого можно воспользоваться электронной почтой или обратиться лично к HR-специалисту. В письме укажите, что в коде компенсации указано неправильное количество дней отпуска, и предоставьте правильное число дней.

2. Ошибочное указание суммы компенсации

Если в коде компенсации указана неправильная сумма компенсации за неиспользованный отпуск, то вам следует обратиться к HR-отделу и попросить исправить ошибку. В письме укажите, что в коде компенсации указана неправильная сумма компенсации, и предоставьте правильную сумму. Если работодатель не реагирует на ваше обращение, вы можете обратиться в трудовую инспекцию или орган по защите прав потребителей для разрешения данного спора.

3. Отсутствие кода компенсации

Если в вашем трудовом договоре или других документах отсутствует указание кода компенсации за неиспользованный отпуск, то вам следует обратиться к HR-специалисту и попросить предоставить код компенсации. Если работодатель отказывается предоставить код, вы можете обратиться в трудовую инспекцию или настаивать на его получении в судебном порядке.

4. Использование устаревшего кода компенсации

Если в коде компенсации указан устаревший или неправильный код, вам необходимо обратиться к HR-отделу и попросить предоставить актуальный код компенсации. Если работодатель не соглашается или отказывается предоставить актуальный код, вы можете обратиться в трудовую инспекцию для разрешения данного вопроса.

5. Возможность обжалования

Если работодатель отказывает в исправлении ошибок в коде компенсации или не реагирует на ваши обращения, вы имеете право обжаловать данное решение в трудовую инспекцию или судебном порядке. Для этого соберите все необходимые документы (трудовой договор, письма, письменные отказы и т.д.) и обратитесь в соответствующие органы с заявлением. В случае положительного решения, работодатель будет обязан исправить ошибки в коде компенсации и предоставить вам соответствующую компенсацию.

Важно помнить, что правильное указание кода компенсации за неиспользованный отпуск имеет большое значение для получения корректной компенсации при увольнении. Если вы обнаружили ошибку в коде компенсации, необходимо немедленно обратиться к работодателю для ее исправления. В случае отказа или игнорирования вашего обращения, вы имеете право обжаловать данную ситуацию в соответствующие органы для защиты своих прав.

Для чего указывать

Указывая код компенсации при увольнении, работодатель обязуется выплатить соответствующее возмещение работнику. Код компенсации является своеобразным «ключом» к правомерному получению компенсации за неиспользованный отпуск. Без указания данного кода в трудовом договоре или приказе о приеме на работу, работник может столкнуться с трудностями при получении своих законных прав на компенсацию.

Кроме того, указание кода компенсации является свидетельством того, что работодатель учитывает свои обязательства перед работником и готов предоставить ему соответствующую компенсацию. Это способствует созданию справедливой и доверительной рабочей среды, в которой права и интересы работников защищены.

Важно помнить, что указание кода компенсации должно быть внимательно проверено и подтверждено как работником, так и работодателем, чтобы избежать возможных споров и недоразумений в будущем. Хорошая практика состоит в том, чтобы убедиться, что код компенсации указан ясно и четко, и что он соответствует требованиям законодательства и политике компании.