Такси как способ транспортировки на рабочих мероприятиях может быть удобным и эффективным решением для организаций. Такая услуга позволяет работникам достигать нужного места назначения вовремя и с минимальными затратами времени и энергии. Тем не менее, вопрос о расходах на такси для служебных поездок является значимым для предприятий, требующих грамотного учета и контроля своих финансовых средств.

НДС по расходам на такси и каршеринг

Согласно действующему законодательству, компании могут включать в состав расходов суммы, уплаченные на такси и каршеринг для служебных поездок своих сотрудников. При этом, для включения этих расходов в состав расходов по налогу на прибыль, необходимо учитывать следующие особенности:

- Расходы на такси и каршеринг должны быть документально подтверждены, что включает в себя чеки или счета-фактуры;

- Необходимо иметь договор на оказание услуг такси/каршеринга или иной документ, подтверждающий факт и условия оказания этих услуг;

- Сумма НДС по расходам на такси и каршеринг может быть возмещена в соответствии с действующим налоговым законодательством;

- Возмещение НДС производится путем включения его в состав расходов;

- В случае, если компания не является плательщиком НДС, НДС по расходам на такси и каршеринг не возмещается.

Таким образом, компании имеют право включать в состав расходов суммы, уплаченные на такси и каршеринг для своих работников в служебных целях. При этом необходимо соблюдать требования действующего налогового законодательства и иметь соответствующие документы. Возмещение НДС по этим расходам происходит путем включения его в состав расходов компании.

Расходы на проезд в такси командированного работника

Какие расходы могут быть связаны с такси в командировках?

Расходы на такси в командировках могут включать следующие позиции:

- Проезд от места проживания до места работы или встречи;

- Транспортировка до аэропорта или железнодорожного вокзала;

- Переезд между различными рабочими встречами или объектами.

Правовое регулирование расходов на такси в командировках

Правила учета и компенсации расходов на проезд в такси в командировках определяются законодательством и положениями внутреннего трудового договора организации. В основе регулирования лежат следующие нормативно-правовые акты:

- Трудовой кодекс Российской Федерации;

- Положения о командировках и служебных поездках в организации;

- Положение о материальном поощрении сотрудников.

Согласно Трудовому кодексу РФ, работодатель обязан оплатить командировочные расходы работника, связанные с проездом, проживанием и питанием. Это означает, что расходы на такси для командированного работника могут быть компенсированы работодателем.

Учет и документирование расходов на такси в командировках

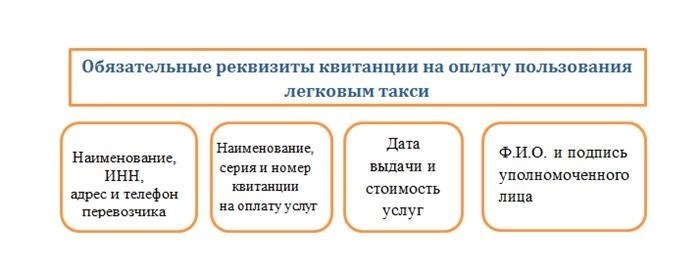

Расходы на такси в командировках должны быть правильно оформлены и учтены в бухгалтерии. Для этого требуется следующая документация:

- Квитанции или счета на оплату такси;

- Подтверждающие документы о командировке (распоряжение, задание и прочее);

- Заполненные и подписанные табеля учета рабочего времени или отчеты о командировочных расходах.

Вся документация должна быть подготовлена в соответствии с установленными правилами и сроками и предоставлена в бухгалтерию для последующего учета.

Расходы на проезд в такси для командированного работника являются основной составляющей командировочных расходов и должны быть правильно организованы и учтены в соответствии с требованиями законодательства и внутренними правилами организации. Правовое регулирование, учет и документирование расходов на такси в командировках требуют внимания и соблюдения со стороны работодателя и работника, чтобы избежать возможных нарушений и проблем при проверках со стороны контролирующих органов.

Расходы на такси как представительские расходы

В условиях современного бизнеса многие компании сталкиваются с необходимостью оплачивать такси для своих сотрудников в рамках работы. При этом, расходы на такси могут быть признаны представительскими расходами и списаны с налоговой отчетности. Ниже представлены основные аспекты, которые следует учесть при определении таких расходов.

1. Условия списания расходов на такси

- Такси должно использоваться сотрудником исключительно для официальных служебных целей, связанных с работой компании.

- Существует необходимость предоставления документации, подтверждающей расходы на такси: квитанций, счетов и т.д. Это важное условие для включения расходов в представительские.

- Расходы на такси могут быть списаны как представительские только в том случае, если они отражены в бухгалтерском учете компании и соответствуют требованиям налогового кодекса.

2. Польза для компании

Оплата расходов на такси в рамках представительских расходов имеет как положительные, так и отрицательные моменты. Основная польза для компании заключается в следующем:

- Мобильность и удобство для сотрудников, позволяющие им быстро и эффективно перемещаться по городу, осуществлять поездки на встречи и переговоры.

- Повышение производительности труда за счет сокращения времени, необходимого для перемещения сотрудников.

- Показатель уровня сервиса и внимания к сотрудникам, что может положительно сказываться на их мотивации и работоспособности.

3. Ограничения и риски

Вместе с тем, оплата расходов на такси может иметь и некоторые ограничения или риски:

- Необходимость контроля и мониторинга расходов, чтобы исключить злоупотребления или использование такси для личных целей.

- Возможность возникновения споров с налоговыми органами при неправильном учете или недостаточной документальной базе.

- Ограниченный доступ к такси в некоторых районах или во время пиковых часов, что может затруднить оперативность перемещения сотрудников.

Таким образом, расходы на такси могут быть признаны представительскими расходами при соблюдении определенных условий. Однако, компании следует тщательно оценить все плюсы и минусы данной практики, чтобы принять обоснованное решение и избежать возможных рисков.

Расходы на такси в бухгалтерском учете

Классификация расходов

Расходы на такси могут быть классифицированы в бухгалтерском учете как:

- Расходы по перевозке сотрудников на работу. Если компания предоставляет сотрудникам возможность добираться на работу на такси, затраты на такие поездки могут быть отнесены к данной категории расходов.

- Расходы по служебным командировкам. В случае, когда сотрудник отправляется в командировку и использует такси для перемещения по деловым встречам или международным рейсам, эти расходы также учитываются в бухгалтерском учете.

Учет расходов на такси

Для правильного учета расходов на такси в бухгалтерском учете, необходимо выполнить следующие шаги:

- Оформление подтверждающих документов. При оплате услуг такси необходимо получить квитанции, счета или другую документацию, подтверждающую факт проведенной транспортной услуги.

- Фиксация расходов в бухгалтерии. Полученные подтверждающие документы должны быть записаны в журнале учета расходов с указанием даты, суммы и цели использования такси (например, служебная поездка или добирание сотрудника на работу).

- Составление отчетности. Накопленные расходы на такси должны быть включены в финансовые отчеты компании. Они будут учтены в статье «Прочие общепроизводственные расходы» или «Расходы на командировки» в зависимости от их классификации.

Пример учетной записи расходов на такси:

| Дата | Название расходов | Сумма | Назначение |

|---|---|---|---|

| 01.01.2022 | Такси | 5000 рублей | Служебная поездка |

| 10.02.2022 | Такси | 1500 рублей | Добирание на работу |

Таким образом, бухгалтерский учет расходов на такси является неотъемлемой частью финансовой документации компании. Правильное и своевременное учет расходов позволяет контролировать финансовое состояние компании и принимать обоснованные решения на основе финансовой информации.

Расходы на такси для работников в служебных целях

Преимущества использования такси для служебных целей:

- Быстрота доставки: такси позволяет сотрудникам быстро перемещаться по городу без необходимости останавливаться на каждой остановке общественного транспорта.

- Удобство и комфорт: работникам не нужно тратить время на поиск парковки и прогулки до офиса. Они могут быть доставлены прямо до входа в здание.

- Гибкость: использование такси позволяет адаптироваться к изменяющимся условиям и требованиям, так как сотрудник может вызвать автомобиль в любое удобное время и место.

Компенсация расходов на такси:

Компания имеет право компенсировать расходы на такси для работников в служебных целях в соответствии с действующим законодательством и внутренними правилами компании. Компенсация может осуществляться следующими способами:

- Полная компенсация: компания может полностью возместить работнику расходы на такси, предоставив ему возможность предъявить квитанции или отчет о расходах.

- Частичная компенсация: компания может возместить работнику часть расходов на такси, установив пределы или процент компенсации.

- Корпоративный счет: компания может организовать корпоративный счет, на который будут перечисляться средства для оплаты услуг такси.

Учет расходов на такси:

Для правильного учета расходов на такси компания может использовать следующие методы:

- Система электронных чеков: сотрудник предоставляет электронный чек или квитанцию, которые автоматически записываются в систему учета расходов.

- Табличный учет: компания ведет табличный учет расходов на такси, где указывается дата, сумма, цель поездки и имя сотрудника.

- Представление отчетов: работник предоставляет отчет о расходах на такси, в котором указывает все необходимые данные и прикладывает квитанции.

Расходы на такси для работников в служебных целях являются неотъемлемой частью регулярной деятельности компании. Компенсация и учет этих расходов должны осуществляться в соответствии с принятой в организации политикой и действующим законодательством.

Налог на прибыль: основные аспекты и применение

В России налог на прибыль регулируется Федеральным законом «О налоге на прибыль организаций». Основная ставка этого налога составляет 20%, но для некоторых видов деятельности и регионов могут действовать иные ставки.

Основные аспекты налогообложения прибыли

- Объект налогообложения: налог облагает доходы, полученные организацией от осуществления предпринимательской деятельности. При этом учитываются все доходы, включая проценты, дивиденды, доходы от продажи имущества и другие.

- Налоговая база: налоговая база определяется как разница между доходами и расходами организации.

- Налоговый период: обычно налогообложение происходит за календарный год. Организации могут выбирать также и иной налоговый период, если это согласовано с налоговым органом.

- Налоговая декларация: организация обязана представить налоговую декларацию в установленные сроки, в которой указываются доходы и расходы, а также подсчитывается налоговая база и определяется сумма налога.

- Налоговая ставка: основная ставка налога на прибыль составляет 20%, однако, в зависимости от региона и вида деятельности, могут быть установлены иные ставки.

- Сроки уплаты: налог на прибыль должен быть уплачен в течение 28 дней с момента окончания налогового периода.

- Льготы и налоговые вычеты: для стимулирования развития определенных отраслей экономики и поддержки предпринимателей, могут действовать льготы и налоговые вычеты, которые позволяют снизить размер налога.

Применение налога на прибыль в отношении расходов на такси для работников в служебных целях

Расходы на такси для работников в служебных целях считаются расходами, которые уменьшают налоговую базу организации. Они могут быть учтены в расходах, если такси используется для доставки работников на рабочие места или при выполнении служебных обязанностей.

Однако, необходимо учесть следующие моменты:

- Расходы на такси должны быть обоснованными и соответствовать природе и особенностям деятельности организации;

- Расходы должны быть документально подтверждены, например, через квитанции или счета;

- Расходы должны быть отражены в бухгалтерском учете организации и включены в налоговую декларацию.

Таким образом, расходы на такси для работников в служебных целях могут быть учтены в расходах организации, что позволяет снизить налоговую базу и, соответственно, размер налога на прибыль.

Такси и УСНО

Расходы на такси и УСНО

Если организация применяет УСНО, то расходы на такси могут быть учтены в составе прочих расходов и уменьшить облагаемую налогом прибыль. Однако при этом существуют определенные ограничения, которые необходимо учитывать.

Порядок учета расходов на такси

Для учета расходов на такси в рамках УСНО организации необходимо соблюдать следующие условия:

- Расходы должны быть связаны с предпринимательской деятельностью и не превышать предельно установленные лимиты.

- Организация должна иметь надлежащие документальные подтверждения о проведенных расходах, такие как квитанции или договоры.

- Расходы должны быть оформлены и учтены в соответствии с требованиями законодательства.

Ограничения при учете расходов на такси

Согласно требованиям законодательства, при учете расходов на такси в рамках УСНО существуют определенные ограничения:

- Расходы на такси могут быть учтены только в том случае, если такси использовалось для командировок или иных служебных целей.

- Максимальная сумма, учитываемая в составе прочих расходов, ограничена законодательством и зависит от ряда факторов, включая доходы налогоплательщика.

Соблюдение требований законодательства

Для правильного учета расходов на такси в рамках УСНО необходимо соблюдать требования законодательства:

- Организация должна вести учет расходов в соответствии с установленными правилами.

- Расходы должны быть оформлены документально и иметь необходимые подтверждающие документы, такие как квитанции или счета.

- Учет расходов должен быть аргументирован и соответствовать деятельности организации.

Такси и УСНО — это важные аспекты, которые необходимо учитывать при организации и учете расходов на такси в служебных целях. Соблюдение требований законодательства и правильный учет помогут избежать проблем с налогообложением и обеспечить юридическую грамотность в деятельности организации.

Поспорить с Минфином

Аргумент 1: Удобство и экономия времени

Использование такси для перевозки сотрудников в служебных целях является удобным и экономит время. Работнику не нужно искать место для парковки, ожидать общественный транспорт или искать время на прогулку в кабинет. Он может легко и быстро добраться до места назначения и использовать свое рабочее время более эффективно.

Аргумент 2: Безопасность и комфорт

Такси предоставляет возможность сотрудникам передвигаться по городу без риска, связанного с управлением транспортными средствами. В некоторых случаях наличие транспорта является преимуществом в работе с клиентами или важными партнерами организации. Кроме того, комфортабельные автомобили такси позволяют работникам оставаться в хорошем настроении и не терять концентрацию во время поездок.

Аргумент 3: Зачет расходов как предоставление услуг

Расходы на такси для служебных поездок можно расценивать как предоставление услуги, а не как покупку товара. Это означает, что расходы могут быть зачтены в качестве налогового вычета или включены в состав затрат при определении налоговой базы. Этот аргумент основывается на интерпретации закона и может быть эффективным при обосновании необходимости таких затрат.

| Аргумент | Краткое пояснение |

|---|---|

| Удобство и экономия времени | Такси помогает сэкономить время и повышает производительность работы. |

| Безопасность и комфорт | Такси обеспечивает безопасность и комфорт при перемещении по городу. |

| Зачет расходов как предоставление услуг | Расходы на такси могут быть зачтены в качестве налогового вычета или затрат. |

Стоит помнить, что каждый конкретный случай может иметь свои особенности, и поспорить с Минфином требует аккуратности и обоснованности аргументов. Важно иметь документацию, подтверждающую цель и необходимость таких расходов. Обратившись к юристу или налоговому консультанту, можно уточнить детали и получить рекомендации по ведению документации и возможностям поспорить с Минфином.

Почему нужно платить НДФЛ и взносы

При осуществлении расходов на такси для работников в служебных целях возникает вопрос о налогообложении этих расходов. По законодательству Российской Федерации, такие расходы облагаются налогом на доходы физических лиц (НДФЛ) и взносами в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования.

НДФЛ: обязательный налог

НДФЛ представляет собой обязательный налог, который должен платить каждый физический лицо при получении дохода. Он удерживается работодателем из заработной платы работника или возмещается работнику, если заработная плата не включает налоговую выплату. В случае использования такси в служебных целях, эти расходы считаются доходом для работника и облагаются НДФЛ.

Взносы: социальная защита работников

Взносы в Пенсионный фонд, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования также являются обязательными выплатами, которые должен осуществить работодатель. Данные взносы направляются на социальную защиту работников, включая пенсионные выплаты, социальные льготы и медицинское обслуживание.

- Пенсионный фонд: позволяет работникам получать пенсионные выплаты по достижению пенсионного возраста;

- Фонд социального страхования: обеспечивает работников социальными выплатами в случае потери способности к работе, временной нетрудоспособности и другими ситуациями;

- Федеральный фонд обязательного медицинского страхования: обеспечивает работников обязательным медицинским страхованием, покрывая большую часть медицинских расходов.

Последствия невыплаты НДФЛ и взносов

Невыплата НДФЛ и взносов может повлечь за собой серьезные последствия для работодателя. В случае выявления налоговых нарушений, работодатель может быть подвергнут штрафным санкциям со стороны налоговых органов. Кроме того, несоблюдение обязательств по уплате взносов может привести к возникновению проблем со страхованием и социальной защитой работников.

| Налог/Взнос | Цель | Ставка |

|---|---|---|

| НДФЛ | Оплата налога на доходы физических лиц | 13% |

| Пенсионный фонд | Социальная защита пенсионеров | 22% |

| Фонд социального страхования | Социальная защита работников | 2,9% |

| Федеральный фонд обязательного медицинского страхования | Обязательное медицинское страхование работников | 5,1% |

Плата НДФЛ и взносы являются неотъемлемой частью налоговой и социальной системы Российской Федерации. Оплата этих обязательных выплат обеспечивает социальную защиту работников и стабильность налоговой системы страны. Поэтому важно осуществлять корректное уплату НДФЛ и взносов при расходах на такси в служебных целях.

Страховые взносы

Страховые взносы играют важную роль в обеспечении материальной поддержки работников, в том числе при использовании такси в служебных целях. Они обеспечивают возможность получения денежных компенсаций и надбавок в случае несчастных случаев на производстве или временной нетрудоспособности.

Виды страховых взносов

- Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональным заболеваниям — применяются для обеспечения выплат пособий и компенсаций работникам, пострадавшим на рабочем месте.

- Страховые взносы по обязательному социальному страхованию от временной нетрудоспособности — направлены на предоставление пособий работникам, временно неспособным работать вследствие болезни или травмы.

- Страховые взносы по обязательному социальному страхованию от безработицы — используются для предоставления выплат лицам, потерявшим работу и исполняющим определенные условия.

Расчет страховых взносов

Размер страховых взносов определяется на основе определенной процентной ставки, которая зависит от заработной платы работника.

Основной расчетный период страховых взносов — это месяц. Взносы подлежат уплате не позднее 15 числа месяца, следующего за отчетным.

Порядок уплаты страховых взносов

- Самостоятельная уплата работодателем — работодатель самостоятельно расчитывает и уплачивает страховые взносы, исходя из размера заработной платы работников.

- Удержание из заработной платы работников — работодатель осуществляет удержание страховых взносов из заработной платы работников и перечисляет их в соответствующий внебюджетный фонд.

Ответственность за неуплату страховых взносов

Неуплата или неполная уплата страховых взносов влечет за собой финансовые и административные последствия для работодателя. За такое нарушение может быть наложен штраф, а также возникнуть претензии и убытки работников в случае их неполучения социальных выплат.

Важное замечание

При использовании такси в служебных целях, работодатель также обязан учитывать расходы на такси в заработной плате работника и уплачивать страховые взносы с учетом этих расходов. Это важно для обеспечения социальной защиты сотрудников.

«Страховые взносы являются неотъемлемой частью социального обеспечения работников и играют важную роль в обеспечении их защиты. Эффективное уплату страховых взносов позволяет обеспечить адекватное социальное обеспечение и компенсации в случае несчастных случаев или временной нетрудоспособности».

Обоснование расходов на такси

Экономия времени и ресурсов

Использование такси позволяет сотрудникам быстро и комфортно добираться до мест назначения, особенно в условиях городской суеты и пробок. Это позволяет сократить время затраченное на перемещение и повысить производительность работы. Кроме того, использование такси позволяет избежать затрат на поиск парковочного места и оплату парковки, что облегчает задачи работникам и экономит ресурсы компании.

Безопасность и комфорт

Такси является безопасным и надежным способом перемещения по городу. Водители такси проходят специальное обучение и имеют опыт работы, что обеспечивает высокую степень безопасности перемещения. Кроме того, такси предоставляет комфортабельные условия для пассажиров с учетом их индивидуальных потребностей, такие как климат-контроль, удобные сидения и возможность сосредоточиться на работе во время перемещения.

Уместность и престиж

Для ряда деловых встреч и мероприятий использование такси является уместным и соответствует деловому этикету. Такси обеспечивает более репрезентативное и престижное появление работника перед клиентами или партнерами, что способствует более успешному заключению сделок и установлению доверительных отношений. Кроме того, такси позволяет сотрудникам сосредоточиться на подготовке к встрече или деловому мероприятию, не отвлекаясь на поиск парковки или общественный транспорт.

- Расходы на такси оправданы экономией времени и ресурсов;

- Использование такси обеспечивает безопасность и комфортность перемещения;

- Такси обеспечивает уместность и престиж в деловых встречах и мероприятиях.

Таким образом, расходы на такси для работников в служебных целях необходимы и оправданы, поскольку они способствуют эффективной работе, повышают производительность и обеспечивают безопасность и комфорт сотрудников во время перемещений. Компания должна рассматривать эти расходы как инвестицию в эффективность и репутацию бизнеса.