Авансовая счет-фактура – это документ, который выставляется при передаче товара или оказании услуги с частичной оплатой. Он является одним из видов счет-фактур и используется в бухгалтерии для учета предоплаты от покупателя. Авансовая счет-фактура содержит информацию о стоимости товара или услуги, сумме предварительной оплаты и оставшейся сумме, которую необходимо заплатить. Этот документ имеет большое значение для учета и контроля финансовых потоков в компании.

Какой штраф грозит при нарушении

Нарушение правил и норм, установленных законодательством, может привести к негативным последствиям, включая наложение штрафа. В случае нарушения, размер штрафа зависит от конкретного нарушения и его последствий.

Штрафы за нарушение дорожного движения

За нарушения Правил дорожного движения предусмотрены административные наказания. Размер штрафа может различаться в зависимости от тяжести нарушения и повторности нарушения.

- Превышение скорости на 20 км/ч — штраф до 1 тыс. рублей.

- Неправильная остановка или стоянка — штраф от 2 до 5 тыс. рублей.

- Нарушение правил перевозки детей — штраф до 5 тыс. рублей.

Штрафы за нарушение трудового законодательства

Нарушение трудового законодательства может привести к штрафу как работодателю, так и работнику.

| Нарушение | Штраф работодателю | Штраф работнику |

|---|---|---|

| Неоформление трудового договора | До 30 тыс. рублей | До 5 тыс. рублей |

| Неучет переработки | До 50 тыс. рублей | До 5 тыс. рублей |

| Необеспечение безопасных условий труда | До 50 тыс. рублей | До 5 тыс. рублей |

Штрафы за нарушение налогового законодательства

За нарушение налогового законодательства предусмотрены штрафные санкции как для индивидуальных предпринимателей, так и для юридических лиц.

- Неуплата налогов в срок — штраф от 20% до 40% от суммы налога.

- Недостоверная отчетность — штраф от 50 тыс. рублей до 500 тыс. рублей.

- Скрытие доходов — штраф до 1 млн. рублей.

Нарушение различных законов и норм может повлечь за собой штрафные санкции. Размер штрафа зависит от характера нарушения и его последствий. Поэтому важно соблюдать законодательство, чтобы избежать штрафов и негативных последствий.

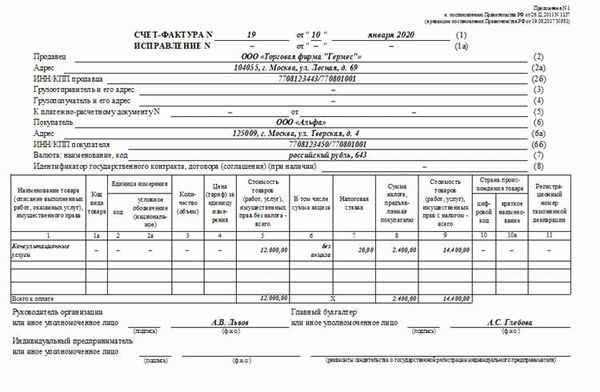

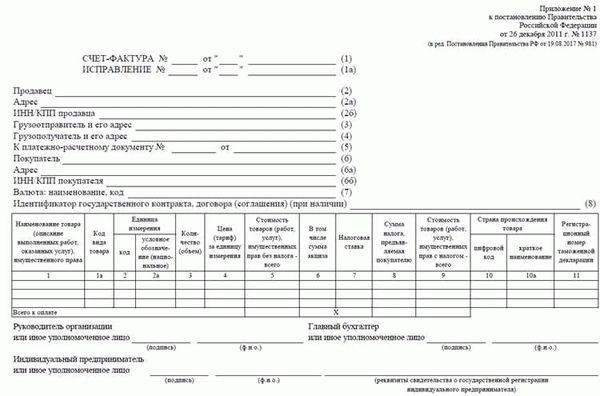

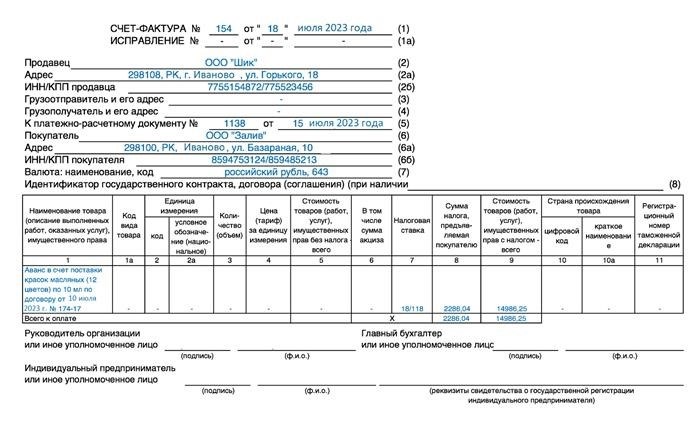

Форма авансового счета-фактуры

Авансовый счет-фактура представляет собой важный документ, который служит для оформления товаро-материальных ценностей и услуг, поставляемых по предварительной оплате.

Форма авансового счета-фактуры установлена Приказом Федеральной налоговой службы от 13 декабря 2016 года № ММВ-7-3/854@, и включает следующие данные:

- Наименование и реквизиты продавца и покупателя. Они должны быть полностью указаны для обеих сторон сделки.

- Номер и дата. Документ должен содержать уникальный номер и дату его составления.

- Информация о товаре или услуге. Необходимо указать наименование, количество, цену за единицу, стоимость поставки.

- Условия оплаты. Необходимо указать сумму предоплаты и сроки оплаты.

- Подписи. Документ должен быть подписан уполномоченными представителями продавца и покупателя.

Пример формы авансового счета-фактуры:

| Продавец: | ООО «Пример» |

| ИНН/КПП продавца: | 1234567890/123456789 |

| Адрес продавца: | г. Москва, ул. Примерная, д. 1 |

| Покупатель: | ООО «Покупатель» |

| ИНН/КПП покупателя: | 9876543210/987654321 |

| Адрес покупателя: | г. Москва, ул. Покупательская, д. 2 |

| Номер авансового счета-фактуры: | №123 |

| Дата составления: | 01.01.2022 |

| Товар или услуга: | Примерный товар |

| Количество: | 10 штук |

| Цена за единицу: | 1000 рублей |

| Стоимость поставки: | 10000 рублей |

| Сумма предоплаты: | 5000 рублей |

| Сроки оплаты: | до 10.01.2022 |

| Подпись продавца: | __________________ |

| Подпись покупателя: | __________________ |

Форма авансового счета-фактуры является важным инструментом для оформления предварительной оплаты товаров или услуг. Ее использование позволяет обеспечить четкость и законность сделки, а также предоставить участникам сделки необходимую информацию о поставке и оплате. Правильное заполнение и использование формы авансового счета-фактуры является важным требованием при ведении бизнеса.

Ошибки в регистрации авансового счета-фактуры: чреватые последствия

1. Неправильное заполнение реквизитов

Одна из наиболее распространенных ошибок — неправильное заполнение реквизитов авансового счета-фактуры. Если данные организации, номер счета или другие обязательные поля указаны неверно, это может привести к сбоям в бухгалтерии и затруднить проверку взаиморасчетов. Это также может вызвать вопросы со стороны налоговых органов и стать основанием для штрафов.

2. Несоответствие сумм аванса и предоплаты

Другая распространенная ошибка — несоответствие суммы аванса или предоплаты, указанной в авансовом счете-фактуре, фактической сумме, перечисленной контрагентом. Это может привести к нарушению взаиморасчетов и спорам между сторонами. Контроль соответствия сумм является важным шагом для предотвращения возможных ошибок и конфликтов.

3. Неверное указание ставки НДС

Неверное указание ставки НДС в авансовом счете-фактуре может стать причиной претензий со стороны налоговых органов. Если ставка НДС указана неверно или не соответствует действующему законодательству, это может привести к переплатам или недоплатам налога, а также вызвать серьезные административные и финансовые санкции.

4. Отсутствие подписей и печатей

Отсутствие необходимых подписей и печатей на авансовом счете-фактуре может привести к тому, что документ будет считаться недействительным. Это может создать сложности при подтверждении операций и взаиморасчетов, а также быть основанием для отказа со стороны контрагентов в признании правомерности операций.

5. Отсутствие своевременной регистрации

Отсутствие своевременной регистрации авансового счета-фактуры может привести к штрафам и другим негативным последствиям. Запаздывание с регистрацией может вызвать подозрения со стороны налоговых органов или контрагентов, а также затруднить дальнейшую работу организации.

6. Неверная книга покупок/продаж

Ошибки в выборе книги покупок или продаж также могут возникнуть при регистрации авансового счета-фактуры. Указание неверной книги может привести к нарушениям в учете и отчетности, а также повлечь за собой ответственность со стороны налоговых органов.

Обязательства по счету-фактуре на аванс в соответствии с законодательством

1. Оформление счета-фактуры на аванс

Счет-фактура на аванс должен содержать следующую информацию:

- Наименование и адрес продавца и покупателя;

- ИНН и КПП продавца и покупателя;

- Номер и дата выставления счета-фактуры;

- Сумма авансового платежа;

- Указание на то, что данный платеж является авансовым;

- Информация о товарах или услугах, по которым предоставляется авансовый платеж;

- Подписи уполномоченных лиц продавца и покупателя.

2. Сроки исполнения обязательств по авансу

Согласно Закону РФ о бухгалтерии, продавец обязан отправить товар или выполнить услугу в течение 10 рабочих дней с момента получения авансового платежа. Покупатель, в свою очередь, обязан оплатить оставшийся остаток счета в течение согласованного срока или при получении товара.

3. Права и обязанности сторон

Продавец обязан предоставить покупателю товар или выполнить оказание услуги, соответствующие условиям, указанным в счете-фактуре на аванс. Покупатель, в свою очередь, обязан оплатить авансовый платеж и получить товар или услугу.

В случае невыполнения или ненадлежащего исполнения обязательств по авансу, стороны имеют право обратиться в суд для защиты своих прав и интересов.

4. Последствия неисполнения обязательств по авансу

Неисполнение обязательств по авансу может повлечь за собой последствия для сторон:

- Продавец может быть обязан вернуть авансовый платеж покупателю;

- Покупатель имеет право потребовать взыскания убытков, вызванных неисполнением обязательств продавцом.

Обязательства по счету-фактуре на аванс регулируются законодательством Российской Федерации и предоставляют сторонам возможность формализовать взаимоотношения в рамках договора. Важно соблюдать требования к оформлению счета-фактуры на аванс и выполнять обязательства в установленные сроки, чтобы избежать возможных правовых последствий.

Типы операций, к которым применим счет-фактура на аванс

Оплата товаров или услуг

Счет-фактура на аванс широко используется для оплаты товаров или услуг. В этом случае он выдается поставщиком для подтверждения получения авансового платежа от покупателя. Этот документ содержит информацию о товарах или услугах, их стоимости, сумме аванса и ожидаемой дате поставки или оказания услуги.

Счет-фактура на аванс также используется при заключении контрактов и соглашений между сторонами. При заключении договора стороны могут согласиться на предварительный платеж или авансовую оплату. В таком случае счет-фактура на аванс выставляется для оформления этого платежа и учета обязательств сторон.

Возврат аванса

В случае, если покупатель отказывается от покупки или не получает заказанный товар или услугу, может потребоваться возврат аванса. В этом случае счет-фактура на аванс служит основанием для оформления возврата и учета денежных потоков.

Расчеты с подрядчиками или исполнителями работ

Счет-фактура на аванс также используется при расчетах с подрядчиками или исполнителями работ. В этом случае он выдается заказчиком для подтверждения предоставления аванса подрядчику или исполнителю. Этот документ содержит информацию о выполняемых работах, их стоимости, сумме аванса и ожидаемой дате выполнения работ.

При заключении арендных договоров также может потребоваться авансовый платеж. В этом случае счет-фактура на аванс выдается арендодателем для подтверждения получения аванса и учета арендных отношений.

Таблица: Применение счет-фактуры на аванс

| Тип операции | Применение счет-фактуры на аванс |

|---|---|

| Оплата товаров или услуг | Подтверждение получения авансового платежа от покупателя |

| Оформление предварительного платежа или авансовой оплаты | |

| Возврат аванса | Оформление возврата и учет денежных потоков |

| Расчеты с подрядчиками или исполнителями работ | Подтверждение предоставления аванса подрядчику или исполнителю |

| Подтверждение получения аванса и учет арендных отношений |

Счет-фактура на аванс 2025: порядок оформления и сроки

Оформление счет-фактуры на аванс включает в себя несколько обязательных этапов:

1. Определение суммы аванса

Перед оформлением счет-фактуры на аванс необходимо определить сумму полученного аванса от покупателя. Это позволит правильно указать сумму в документе и избежать ошибок.

2. Заполнение основных реквизитов

При оформлении счет-фактуры на аванс необходимо заполнить основные реквизиты, такие как наименование организации-получателя аванса, наименование организации-покупателя, дату получения аванса, сумму аванса и другие необходимые данные.

3. Указание цели получения аванса

Счет-фактура на аванс должен содержать указание цели получения аванса. Например, это может быть предоплата заказа, оплата выполненной части работ или предоставление услуги в будущем.

4. Обязательное указание категории поставщика

При оформлении счет-фактуры на аванс необходимо указать категорию поставщика. Это может быть юридическое или физическое лицо, индивидуальный предприниматель и т.д.

5. Соблюдение сроков

Счет-фактуру на аванс необходимо оформить не позднее 5 рабочих дней с момента получения аванса. Если счет-фактура не была оформлена в указанный срок, поставщик может быть подвержен штрафным санкциям.

6. Хранение счет-фактуры

Авансовая счет-фактура должна быть хранена в течение 4 лет с момента ее выставления. Это необходимо, чтобы при необходимости предоставить документацию налоговым органам или другим контролирующим органам.

Оформление счет-фактуры на аванс является важным этапом взаимодействия поставщика и покупателя. Правильное выполнение всех требований и соблюдение сроков позволяют избежать проблем и ошибок в дальнейшем.

Краткий обзор счета-фактуры на аванс

Для оформления счета-фактуры на аванс необходимо указать следующие данные:

- Наименование и адрес продавца;

- Наименование и адрес покупателя;

- Дата составления счета-фактуры;

- Номер счета-фактуры;

- Сумма авансового платежа;

- Описание товаров или услуг, на которые был сделан авансовый платеж;

- Сроки и условия возврата аванса, если такие есть.

Счет-фактура на аванс является основанием для списания авансовых средств и отражается в бухгалтерии как финансовая операция между продавцом и покупателем. Он также может служить доказательством осуществления авансового платежа в случае споров или необходимости проведения аудита.

Важно отметить, что счет-фактура на аванс имеет свои особенности по сравнению с обычным счетом-фактурой. В частности, он может быть использован только для оформления операций с авансовыми платежами и не может выступать в качестве основания для списания полной стоимости товаров или услуг.

Преимущества использования счета-фактуры на аванс:

- Позволяет юридическим лицам ясно оформить и фиксировать операции с авансовыми платежами;

- Упрощает ведение бухгалтерии и контроль за авансовыми платежами;

- Служит документальным подтверждением проведенных операций;

- Предотвращает возможные споры и несогласованности по поводу авансовых платежей.

| Счет-фактура на аванс | Обычный счет-фактура |

|---|---|

| Используется для оформления операций с авансовыми платежами | Используется для оформления операций с полной стоимостью товаров или услуг |

| Содержит информацию о продавце, покупателе, авансовом платеже и продуктах или услугах | Содержит информацию о продавце, покупателе, полной стоимости товаров или услуг |

| Не может быть использован в качестве основания для списания полной стоимости товаров или услуг | Может быть использован в качестве основания для списания полной стоимости товаров или услуг |

Предназначение счетов-фактур на аванс

Счет-фактура на аванс представляет собой документ, который выступает в качестве основного средства документального подтверждения расчетов между продавцом и покупателем.

Основной целью выставления счета-фактуры на аванс является формирование обязательств между сторонами по выполнению условий договора и оплаты товаров или услуг. Этот документ позволяет покупателю оплатить товары или услуги заранее, что может быть удобным для некоторых бизнес-ситуаций.

Какие ситуации требуют использования счета-фактуры на аванс?

-

Предоплата: В определенных ситуациях продавец может потребовать получения оплаты заранее, прежде чем начать выполнять заказ. В этом случае счет-фактура на аванс будет использоваться для документирования получения предоплаты.

-

Импорт товаров: При импорте товаров в страну, покупатель может быть обязан оплатить авансовый счет-фактуру до отправки товаров. Это связано с риском неуплаты или невыполнения обязательств покупателем.

-

Особенности бизнеса: В некоторых отраслях, таких как строительство или изготовление изделий на заказ, заказчик может пожелать оплатить аванс, чтобы обеспечить себе место в очереди на выполнение работ или производство товаров.

Важные аспекты счетов-фактур на аванс:

-

Юридическое обязательство: Счет-фактура на аванс является юридически обязательным документом, устанавливающим обязательства между продавцом и покупателем. Он должен быть правильно оформлен и содержать все необходимые данные.

-

Учет авансовых платежей: Счет-фактура на аванс должен быть учтен в бухгалтерии как предоплата или авансовый платеж. Такой учет позволяет обеим сторонам правильно отразить движение денежных средств и соблюсти налоговые и законодательные требования.

-

Завершение операции: После выполнения договорных обязательств или поставки товаров или услуг, счет-фактура на аванс дополняется окончательной счет-фактурой, которая подтверждает фактическую сумму и условия оплаты.

В целом, счет-фактура на аванс играет важную роль в коммерческой деятельности, обеспечивая правильное и юридически обязательное оформление предоплаты и авансовых платежей. Он предоставляет сторонам возможность документировать и контролировать выполнение условий договора и оплаты поставленных товаров или оказанных услуг.

Когда нужен счет-фактура на аванс

Когда возникает необходимость в авансовом счете-фактуре:

- При заключении договора на выполнение работ или оказание услуг.

- При необходимости получения аванса от покупателя или заказчика.

- При реализации товара по предоплате.

- При ведении внешнеэкономической деятельности.

Счет-фактура на аванс позволяет юридически оформить факт получения аванса и закрепить его условия:

- Сумма аванса.

- Сроки оплаты.

- Условия предоставления товаров или услуг.

- Особые требования по оформлению документов.

Если взаиморасчеты осуществляются с физическим лицом или субъектом малого предпринимательства, счет-фактура на аванс может быть не обязателен. Однако, в целях обеспечения финансовой прозрачности и ответственности перед налоговыми органами, рекомендуется составлять данную документацию во избежание возможных недоразумений и конфликтов.

Что должно содержать счет-фактура на аванс:

| Поле | Что должно содержать |

|---|---|

| 1 | Наименование продавца и его данные |

| 2 | Наименование покупателя и его данные |

| 3 | Дата составления счета-фактуры |

| 4 | Описание товара или услуги |

| 5 | Сумма аванса |

| 6 | Сроки оплаты |

| 7 | Подпись и печать продавца |

| 8 | Подпись и печать покупателя |

Составление счета-фактуры на аванс является важным этапом взаимоотношений между продавцом и покупателем. Этот документ позволяет установить юридическую обязательность своевременного выполнения условий договора и обеспечивает прозрачность финансовых операций.

Как оформить возврат аванса при расторжении договора

1. Проверьте условия договора

Прежде чем приступать к оформлению возврата аванса, необходимо внимательно изучить условия договора. Определите, есть ли в нем конкретные положения о возврате аванса при расторжении. Если такие условия прописаны, следуйте им.

2. Подготовьте заявление о возврате аванса

Для оформления возврата аванса необходимо подготовить официальное заявление. В заявлении укажите свои персональные данные, данные о договоре, причину расторжения и просьбу о возврате аванса.

3. Составьте акт о расторжении договора

Для подтверждения расторжения договора необходимо составить акт о расторжении. В акте укажите дату расторжения, причину расторжения и подпишите его совместно с другой стороной договора.

4. Сохраняйте все документы

Для дальнейшей защиты своих прав сохраните все документы, связанные с расторжением договора и возвратом аванса. Это могут быть копии заявления, акта о расторжении, подтверждения получения аванса и другие документы, связанные с данной ситуацией.

5. Уведомите другую сторону договора

После оформления всех необходимых документов уведомите другую сторону договора о своем намерении вернуть аванс. Сообщите о деталях возврата и уточните, каким образом будет осуществлен возврат.

6. Произведите возврат аванса

Осуществите возврат аванса, согласно договоренностям с другой стороной. В случае, если договором не предусмотрено иное, рекомендуется возвратить аванс в том же виде и в том же объеме, каким он был получен.

7. Закройте договор

После возврата аванса не забудьте закрыть договор. Проверьте, что все обязательства, связанные с договором, выполнены, и заключите дополнительное соглашение о его расторжении.

8. Сохраните подтверждение возврата аванса

После осуществления возврата аванса, необходимо сохранить подтверждение этого действия. Это может быть подписанный акт приема-передачи или другой документ, свидетельствующий о возврате аванса.

В документации касательно возврата аванса при расторжении договора, важно быть четким, точным и сохранять все необходимые документы для защиты своих прав. Если у вас возникли трудности или вопросы, рекомендуется обратиться за консультацией к юристу или специалисту в области договорного права.

Основные требования к счету-фактуре на аванс в 2025 году

1. Обязательность наличия реквизитов

Счет-фактура на аванс должен содержать определенные реквизиты, включающие информацию о поставщике и покупателе, а также детали сделки, такие как дата, номер и сумма аванса.

2. Отражение данных о товарах или услугах

Счет-фактура должен содержать информацию о товарах или услугах, на которые предоставляется авансная оплата. Это включает название товара или услуги, единицы измерения, количество и стоимость.

3. Указание налоговых реквизитов

Счет-фактура должен содержать налоговые реквизиты, такие как ИНН (индивидуальный номер налогоплательщика) и КПП (код причины постановки на учет), как у поставщика, так и у покупателя.

4. Правильное указание цены и налоговых ставок

Счет-фактура должен корректно указывать цену товара или услуги, а также налоговые ставки, включая НДС (налог на добавленную стоимость) и другие применимые налоги.

5. Соблюдение установленных сроков представления

Счет-фактура на аванс должен быть представлен в установленные сроки после получения аванса. Это важно для подтверждения операции и правильного учета авансовой оплаты.

6. Соответствие требованиям бухгалтерской отчетности

Счет-фактура на аванс должен соответствовать требованиям бухгалтерской отчетности и быть подходящим для использования при ведении бухгалтерского учета.

7. Грамотное заполнение и проверка данных

Счет-фактура должен быть грамотно заполнен, без ошибок и опечаток, а также проверен на корректность перед представлением. Это поможет избежать возможных недоразумений или проблем при последующей обработке документа.

8. Сохранение счета-фактуры на аванс в течение определенного срока

Счет-фактура на аванс должен быть сохранен в течение определенного срока, согласно требованиям законодательства. Это важно для возможности его предоставления налоговым органам или другим заинтересованным сторонам при необходимости.

Внимательное соблюдение этих требований позволит предотвратить ошибки при оформлении счета-фактуры на аванс в 2025 году и обеспечить правильное взаимодействие между поставщиком и покупателем.

Какие коды видов операций указывать на авансовой счет-фактуре?

Коды видов операций для товаров:

- Получение товаров – указывается, когда авансовый платеж был предоставлен для получения определенного товара;

- Заказ товара – указывается, когда авансовый платеж был сделан для заказа или резервирования определенного товара;

- Предоплата товара – указывается, когда авансовый платеж был сделан как предварительная оплата за товар, который будет доставлен в будущем;

- Возврат аванса за товар – указывается, когда авансовый платеж был возвращен клиенту в случае, если товар не был получен или был возвращен обратно.

Коды видов операций для услуг:

- Получение услуги – указывается, когда авансовый платеж был предоставлен для получения определенной услуги;

- Заказ услуги – указывается, когда авансовый платеж был сделан для заказа или резервирования определенной услуги;

- Предоплата услуги – указывается, когда авансовый платеж был сделан как предварительная оплата за услугу, которая будет оказана в будущем;

- Возврат аванса за услугу – указывается, когда авансовый платеж был возвращен клиенту в случае, если услуга не была предоставлена или была отменена.

Важно отметить, что коды видов операций могут варьироваться в зависимости от региона и отрасли деятельности. При заполнении авансовой счет-фактуры необходимо уточнять действующие коды у соответствующих налоговых и регулирующих органов.

Момент определения налоговой базы

Основные факторы, определяющие момент определения налоговой базы:

- Тип операции: Момент определения налоговой базы может варьироваться в зависимости от типа операции. Например, в случае купли-продажи товаров момент определения налоговой базы может быть связан с моментом передачи владения или фактической поставкой товаров.

- Даты: В некоторых случаях, момент определения налоговой базы может быть связан с определенными датами. Например, при расчете НДС, налоговая база может быть определена на основе даты выставления счета или даты фактической оплаты.

- Документы: Налоговая база может быть определена на основе определенных документов, таких как счета-фактуры или накладные. Такие документы могут содержать информацию о ценах, количестве товаров или услугах, которая необходима для расчета налоговой базы.

Значение момента определения налоговой базы:

Момент определения налоговой базы имеет большое значение, так как от него зависит правильность расчета налога и соблюдение законодательства. Неправильное определение налоговой базы может привести к неправильному расчету налога и возможным штрафам или санкциям со стороны налоговых органов.

Предпринимателям и организациям важно тщательно изучить требования законодательства и установленные процедуры для определения момента налоговой базы, чтобы избежать потенциальных проблем и несоответствий.

Ошибки при оформлении авансовых счетов-фактур

1. Ошибки в указании данных о продавце и покупателе

Одна из самых распространенных ошибок при оформлении авансовых счетов-фактур — неправильное указание данных о продавце и покупателе. Важно убедиться, что названия организаций, адреса и контактные данные указаны правильно.

2. Неправильное указание суммы аванса

При указании суммы аванса следует быть внимательным и не допускать ошибок. Неправильное указание суммы может привести к недостоверным данным, а также может повлиять на налоговые расчеты.

3. Ошибки в указании кода товара или услуги

Неправильное указание кода товара или услуги может вызвать путаницу и затруднить процесс регистрации авансового платежа. Важно тщательно проверять правильность указания кодов в соответствии с действующими классификаторами.

4. Отсутствие подписей и печатей

При оформлении авансовых счетов-фактур необходимо убедиться в наличии правильных подписей и печатей как со стороны продавца, так и со стороны покупателя. Отсутствие подписей и печатей может быть причиной отказа в приеме счета-фактуры.

5. Нарушение сроков представления

Важным аспектом в оформлении авансовых счетов-фактур является соблюдение сроков их представления. В случае нарушения срока возникают риски задержки в регистрации платежа и нарушения законодательства.

| Ошибки при оформлении авансовых счетов-фактур: |

|---|

| Неправильное указание данных о продавце и покупателе |

| Неправильное указание суммы аванса |

| Ошибки в указании кода товара или услуги |

| Отсутствие подписей и печатей |

| Нарушение сроков представления |

Важно: Для избежания ошибок при оформлении авансовых счетов-фактур рекомендуется внимательно проверять все данные перед их представлением, а также соблюдать сроки и требования действующего законодательства.

Когда выписывается счет-фактура на аванс и как ведется его учет

Когда выписывается счет-фактура на аванс?

Счет-фактура на аванс выписывается в следующих случаях:

- Когда клиент производит авансовый платеж перед получением товара или услуги

- Когда компания производит авансовый платеж поставщику за товары или услуги, которые будут получены или оказаны позже

Выписывая счет-фактуру на аванс, компания устанавливает юридическую основу для документооборота и передачи средств.

Как ведется учет счета-фактуры на аванс?

Учет счета-фактуры на аванс ведется в несколько этапов:

- Выписка счета-фактуры на аванс

- Регистрация счета-фактуры в бухгалтерии

- Отражение аванса в учете

- Учет выполнения условий, указанных в счете-фактуре

- Завершение учета аванса при полной оплате и получении товара или услуги

При выписке счета-фактуры на аванс, компания указывает все необходимые детали, такие как наименование товара или услуги, сумма аванса, дату, реквизиты контрагента и прочее. Регистрация счета-фактуры осуществляется в бухгалтерии, где документ получает уникальный номер и вносится в соответствующие книги учета.

Отражение аванса в учете происходит путем зачисления суммы аванса на счета компании и соответствующего уменьшения счета дебиторской задолженности. Причем, сумма аванса отражается как обязательство компании перед клиентом.

Учет выполнения условий, указанных в счете-фактуре, происходит при получении товара или оказании услуги по согласованным условиям. В этот момент происходит обновление учетных записей на основе фактических данных.

Завершение учета аванса происходит при полной оплате и получении товара или услуги. В этот момент, сумма аванса считается погашенной, и происходит окончательное закрытие учетной записи.

| Этап учета | Действия |

|---|---|

| Выписка счета-фактуры | Указать детали аванса и контрагента |

| Регистрация в бухгалтерии | Присвоить уникальный номер и внести в книги учета |

| Отражение аванса в учете | Зачислить сумму аванса на счета и уменьшить дебиторскую задолженность |

| Учет выполнения условий | Обновление учетных записей на основе фактических данных |

| Завершение учета аванса | Погашение суммы аванса и закрытие учетной записи |

Таким образом, счет-фактура на аванс является важным документом для формального оформления авансовых платежей. Правильный учет и надлежащая регистрация счета-фактуры помогут избежать возможных финансовых проблем и споров с контрагентами.

Штрафы и ответственность за нарушение правил оформления счета-фактуры на аванс

Правила оформления счета-фактуры на аванс

Для корректного оформления счета-фактуры на аванс необходимо соблюдать следующие правила:

- Указать наименование и реквизиты продавца.

- Указать наименование и реквизиты покупателя.

- Указать дату составления счета-фактуры.

- Указать номер счета-фактуры.

- Детально описать товар или услугу, включая их количество и стоимость.

- Указать сумму аванса, внесенного покупателем.

- Указать сумму, которая остается должной покупателю после учета аванса.

Штрафы за нарушение правил оформления счета-фактуры на аванс

В случае нарушения правил оформления счета-фактуры на аванс, продавец может быть подвержен штрафам и ответственности. Конкретные суммы штрафов могут определяться законодательством страны или региона, однако обычно они являются фиксированными или рассчитываются в процентах от суммы сделки.

Финансовая ответственность за нарушение правил оформления счета-фактуры на аванс

Помимо штрафов, продавец также может нести финансовую ответственность за нарушение правил оформления счета-фактуры на аванс. Это может включать не только уплату штрафов, но и компенсацию ущерба, нанесенного покупателю в результате неправильного оформления счета-фактуры.

| Нарушение | Штраф |

|---|---|

| Неуказание номера счета-фактуры | 1000 рублей |

| Неправильное указание суммы аванса | 5% от суммы аванса |

| Отсутствие детального описания товара или услуги | 2000 рублей |

Как избежать штрафов и ответственности

Чтобы избежать штрафов и финансовой ответственности за нарушение правил оформления счета-фактуры на аванс, следует тщательно проверять все реквизиты и детали документа перед его передачей покупателю. Также рекомендуется следить за изменениями в законодательстве, чтобы быть в курсе требований к оформлению счетов-фактур.

Сроки предоставления счет-фактуры на аванс

Согласно Налоговому кодексу Российской Федерации, счет-фактуру на аванс должны предоставлять не позднее 5 дней с момента получения аванса. Отсрочка сроков предоставления счет-фактуры может привести к административной ответственности и штрафам.

Второй важный момент – сроки подтверждения оплаты товаров или услуг, зачисленных по авансовому счету-фактуре. Поставщик или исполнитель обязан подтвердить факт оплаты аванса не позднее 3 дней со дня его зачисления. Это позволяет контролировать своевременность платежей и избежать задержек в документообороте.

Итак, сроки предоставления счет-фактуры на аванс важны для всех сторон договора. Правильное и своевременное оформление и передача документов обеспечивают прозрачность и контроль финансовых операций, а также соблюдение налогового законодательства.